9.3.1. Стоимость предприятия. Факторы, влияющие на стоимость предприятия энергетической отрасли

В условиях рыночной экономики участники сделок берут на себя все возможные риски по их заключению и реализации. По этой причине каждый из участников хотел бы знать заранее цену предполагаемой сделки, основа которой стоимость объекта сделки. Соответственно цена объекта сделки — денежное выражение его стоимости — результат переговоров всех участников сделки. В рамках данной главы рассмотрены категория «стоимость» применительно к стоимости бизнеса (предприятия, компании, общества).

Стоимость бизнеса — объективный показатель его функционирования. Для ее определения необходимо произвести оценку конкретного бизнеса (предприятия). Оценка бизнеса — целенаправленный упорядоченный процесс определения стоимости бизнеса в денежном выражении с учетом влияющих на него факторов в определенный момент времени в условиях определенного рынка.

Определяющая черта стоимостной оценки заключается в ее рыночном характере, поскольку в процессе оценки оценщик должен учитывать всю совокупность рыночных факторов: макро- и микроэкономическую среду функционирования оцениваемого бизнеса, рыночную конъюнктуру, тип и модель конкуренции на конкретном сегменте рынка, среднерыночный уровень доходности и др. Для каких бы целей оценка ни производилась и какие бы виды стоимости ни определялись при этом, все вышеперечисленные рыночные факторы обязательно учитываются в процессе оценки, что обусловлено самим типом экономики, доминирующим в нашей стране.

Прежде чем приступить к рассмотрению порядка оценки предприятий энергетики, необходимо остановиться на некоторых особенностях отрасли, влияющих на процесс определения стоимости объектов, ей принадлежащих.

Электроэнергетическая отрасль характеризуется наличием большого количества разнообразных активов. Основные из них:

- генерирующие активы (электростанции);

- сетевые активы;

- сбытовые активы.

Отличительная особенность отрасли — наличие активов, уровень доходов и расходов которых регулируется государством, и активов, функционирующих в условиях конкурентного рынка. В отношении таких объектов, как электростанции, оценка стоимости зависит от того, осуществляют ли они продажу электроэнергии по регулируемым тарифам или на конкурентном рынке. При оценке необходимо иметь представление о том, как будут устанавливаться тарифы регулирующим органом в будущем, а также оценить конкурентную позицию электростанции с учетом ее положения на рынке (в случае если станция осуществляет продажу электроэнергии на конкурентном рынке).

Для проведения оценки сетевых компаний необходимо иметь представление о текущих и будущих условиях регулирования тарифов на передачу электроэнергии. Необходимо принимать во внимание такие факторы, как объемы потребления и передачи электроэнергии по сетям различного класса, уровень технологических и коммерческих потерь и другие факторы, влияющие на эффективность использования сетевых активов и их стоимость.

Оценка сбытовых компаний зависит от того, каким образом будет осуществляться регулирование их деятельности местными регулирующими органами. К вопросам, требующим особого внимания при оценке, можно отнести наличие у оцениваемой компании активов, выполнение ею функций гарантирующего поставщика, конкурентные преимущества в условиях либерализации рынка, наличие гарантий со стороны местных властей и иные факторы, влияющие на стоимость оцениваемой компании.

Так, например, по заказу РАО «ЕЭС России» компанией «Делойт и Туш» была в свое время разработана «Методология и руководство по проведению оценки бизнеса и/или активов ОАО РАО «ЕЭС России» и ДЗО ОАО РАО «ЕЭС России» (далее — Методология оценки) для оценки стоимости бизнеса и активов объектов генерации, сетей и сбыта в процессе реформирования.

Методология оценки включали в себя:

- описание применяемых подходов и методов оценки, рекомендации для оценщика по выбору и применению соответствующего подхода и метода при оценке того или иного класса или вида активов (бизнеса), а также пошаговое описание процесса оценки при использовании того или иного метода;

- описание основных подходов к анализу и учету экономических предпосылок;

- описание алгоритма сбора и анализа информации, требований к исходным данным для каждого класса активов, необходимых для проведения оценки бизнеса и активов;

- шаблоны математических (финансовых) моделей, которыми могут руководствоваться оценщики в процессе проведения оценки генерирующих, сетевых и сбытовых компаний;

- рекомендуемую структуру отчета по оценке, форматы информационных запросов для сбора исходных данных, основные источники информации в помощь оценщику при проведении оценки.

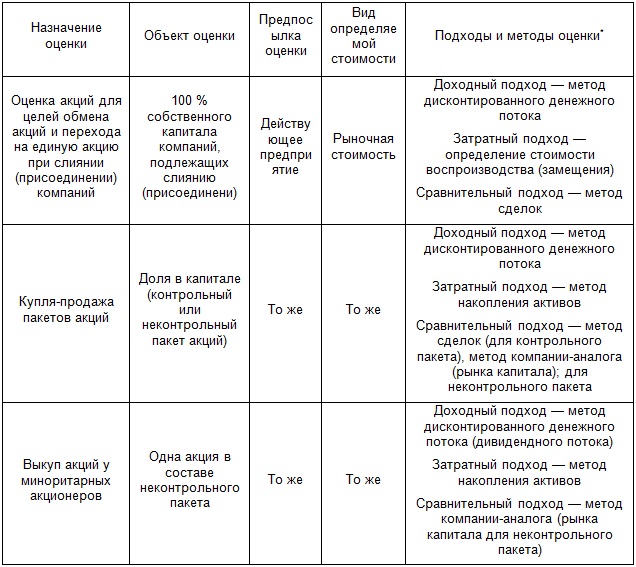

Чрезвычайно важным вопросом при проведении оценки является определение ее назначения и постановка цели, определяющие выбор подхода и методов оценки стоимости, а также вид определяемой стоимости.

В соответствии со «Стандартами оценки, обязательными к применению субъектами оценочной деятельности», утвержденными постановлением Правительства РФ от 6 июля 2001 г. № 519, рыночная стоимость объекта оценки — наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на цене сделки не отражаются какие-либо чрезвычайные обстоятельства.

Помимо рыночной стоимости, в указанных стандартах определены и некоторые иные виды стоимости, отличные от рыночной, используемые при оценке.

В отношении объектов и активов электроэнергетики, а именно ОАО РАО «ЕЭС России» и ДЗО ОАО РАО «ЕЭС России», основные предполагаемые назначения оценки бизнеса классифицировались следующим образом:

- оценка акций для обмена и перехода на «единую акцию»;

- купля-продажа пакетов акций;

- выкуп акций у миноритарных акционеров, не согласных с реорганизацией Общества.

В табл. 9.3.1 представлен алгоритм определения объектов оценки, а также выбора подходов и методов определения их рыночной стоимости в зависимости от назначения и цели оценки.

Таблица 9.3.1

Алгоритм выбора подходов и методов в зависимости от цели оценки

* Указанные методы являются предпочтительными, если нет возможности использовать какой-либо из них, необходимо применить другие с соответствующими допущениями и корректировками либо обосновать отказ от использования какого-либо из подходов.

Стоимость бизнеса — понятие многофакторное. Факторы, влияющие на стоимость оцениваемого бизнеса, можно классифицировать по степени зависимости непосредственно от объекта оценки - внешние и внутренние.

К внешним факторам, влияющим на стоимость бизнеса, относятся:

- природно-естественные;

- общеэкономические, связанные с изменением макроэкономической ситуации, неблагоприятной или, напротив, благоприятной конъюнктурой рынка, конкурентной средой, отраслевыми особенностями, инфляционными ожиданиями, изменением ставки процента, колебаниями курса валют и др.;

- политические факторы (стабильность политической ситуации в стране).

К внутренним факторам, влияющим на стоимостьбизнеса, можно отнести:

- производственные, такие как производственные площади и производственная мощность, производительность труда, наличие квалифицированной рабочей силы, производственные потери и др.;

- технологические факторы, т.е. внедрение и использование новых технологий и инноваций, поддержка НИОКР и использование их результатов и др.;

- коммерческие — наличие рынка сбыта, конкуренции, конкурентные преимущества оцениваемой компании, платежеспособность потребителей и др.;

- инвестиционные — кредитоспособность и платежеспособность оцениваемой компании, инвестиционные возможности и др.;

- финансовые, т.е. финансовая устойчивость оцениваемой компании, оборачиваемость ее запасов, кредиторской и дебиторской задолженностей, ликвидность и рентабельность компании, наличие риска банкротства, а также платежеспособность компании, отмеченная и как инвестиционный фактор.

При этом основополагающими факторами, определяющими стоимость оцениваемой компании, являются:

- спрос на продукцию компании;

- прибыль оцениваемого бизнеса - настоящая и прогнозируемая;

- затраты на создание аналогичных предприятий;

- соотношение спроса и предложения на аналогичные объекты;

- риск не получения доходов;

- уровень контроля над бизнесом и степенью ликвидности активов.

Изучая проблему воздействия различных факторов на размер стоимости оцениваемого бизнеса, необходимо остановиться на понятии систематического и несистематического риска. Риск — категория вероятностная и означает возможность потери стоимости предприятия вследствие воздействия неблагоприятных факторов на его развитие.

Систематический риск обусловлен общими рыночными и экономическими изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного объекта. Несистематический риск связан с конкретной (оцениваемой) компанией и формируется под воздействием внутренних факторов. Ввиду этого данный риск можно уменьшить, приняв определенные меры по устранению негативного влияния того или иного фактора. Систематический риск формируется под воздействием внешних факторов, следовательно, уменьшить его нельзя, но воздействие риска на доходность бизнеса можно измерить. Способ измерения риска данного вида описан ниже.

Целесообразно выделить специфические внутренние факторы стоимости, основополагающие для различных генерирующих, сетевых и сбытовыхпредприятий энергетики.

Особое влияние на рыночную капитализацию компании оказывает ее эффективность и прозрачность компании. Рыночную капитализацию компании можно определить как стоимость всех ее акций, т.е. это цена, которую необходимо было бы заплатить в случае ее покупки (если не учитывать изменение цен акций в процессе их скупки). Вычисляется данная величина как произведение цены на количество выпущенных акций. Рыночная капитализация не обязательно отражает реальное состояние дел в акционерной компании, поскольку цена акций зависит от ожиданий будущих прибылей и от спекуляций.

Понятия эффективности компании и ее капитализации взаимосвязаны и взаимозависимы. Так, важнейшем критерием эффективности компании является ее стоимость или капитализация; в свою очередь рыночную капитализацию компании можно признать в качестве ключевого индикатора эффективности.

Для анализа влияния эффективности бизнеса и его прозрачности на размер рыночной капитализации обратимся сначала к указанным категориям. Эффективность любого бизнеса измеряется прибылью. Но в определенный период развития бизнеса какие-то вопросы являются приоритетными, например: вытеснение конкурента с рынка, или расширение рынка, или уменьшение текущих затрат, или «запуск» нового бизнеса. Обобщая вышесказанное, можно сделать заключение, что эффективность бизнеса определяется степенью реализации поставленных целей.

За долгую историю развития бизнеса появились различные способы количественного определения характеристик его эффективности. Критерии выбора конкретных способов оценки эффективности бизнеса следующие:

- информативность;

- доступность используемой для расчетов информации;

- сопоставимость результатов.

Поскольку любая коммерческая организация имеет целью своего существования и развития получение прибыли, этот факт может служить отправной точкой для формирования системы показателей, определяющих эффективность компании.

К таким показателям можно отнести:

- EBITDA/total assets — относительный показатель, измеряющий прибыльность активов компании, т.е. показывающий, какую прибыль на единицу активов удается извлекать компании;

- EBITDA/employees — относительный показатель, измеряющий прибыль, приходящуюся на одного работника компании;

- EBITDA/Net sales (рентабельность продаж) — относительный показатель, позволяющий оценить прибыльность продаж компании.

Рыночная капитализация — важный показатель эффективности. Владельцы бизнеса заинтересованы в его постоянном увеличении. Многие системы управления компанией используют в качестве основного критерия результативности фирмы именно рост ее рыночной капитализации. Но этот показатель нельзя напрямую использовать для оценки сравнительной эффективности разных компаний. Сопоставив размеры рыночной капитализации и выручки компании, мы сможем в сравнимой форме оценить, насколько стоимость бизнеса (фактически отношение к нему со стороны инвесторов) соответствует достигнутым масштабам деятельности, т.е. можем получить еще один относительный показатель — Market Capitalization/Sales.

В мировой практике широко встречаются самые различные показатели эффективности компаний, но для проведения хорошего анализа по большому количеству параметров необходимо накопить и обработать огромный объем информации. Возможность собрать достоверную информацию о большом количестве компаний здесь является серьезным ограничивающим фактором.

Что касается абсолютных показателей эффективности, то традиционные показатели — прибыль, объемы производства и выручка компании — основные. Безусловно, перечень показателей, принимаемых компаниями в качестве ключевых, зависит от миссии и стратегии организации. Для российских предприятий большое значение имеют доля рынка, динамика расширения деятельности компании в продуктовом и географическом аспектах, качество продукции и производительность труда. Показатели, характеризующие качество управления, имеют невысокий приоритет, что связано с трудностями адекватной оценки этих сложно формализуемых показателей. Исследования Ассоциации менеджеров показывают, что рыночная капитализация компании пока не является приоритетной, но это связано с тем, что большинство компаний непубличные.

На диаграмме (рис. 9.3.2) приведен рейтинг показателей эффективности деятельности компании по результатам исследования Ассоциации менеджеров за 2004 г.

Прозрачность — важнейшая составляющая инвестиционной привлекательности компании — означает ее открытость, готовность эффективно работать для каждого акционера; это показатель наличия стратегических целей и бизнеса, настроенного работать серьезно и долго. Прозрачность заключается в том, что любое заинтересованное лицо имеет возможность отслеживать как развивается бизнес, какие инвестиционные и стратегические планы воплощаются в жизнь руководством компании.

")

Рис. 9.3.2. Рейтинг показателей эффективности деятельности компаний (по данным исследования Ассоциации менеджеров за 2004 г.)

Рассмотрим составляющие категории «прозрачность компании». Что необходимо иметь или делать компании, чтобы обеспечивать уровень прозрачности, соответствующий наиболее высокой ее рыночной капитализации?

Итак, прозрачность компании обеспечивают:

- достаточный объем раскрываемой информации о структуре собственности;

- предоставление бизнес-планов, финансовых прогнозов, данных управленческой отчетности и. т.д.;

- наличие независимых директоров в составе совета директоров;

- предоставление бухгалтерской отчетности, подготовленной в соответствии с GAAP или МСБУ (чтобы не допустить неправильной интерпретации результатов деятельности компаний из-за различий в правилах и стандартах бухгалтерского учета);

- информация о вознаграждениях высшего руководства компании и др.

Компанией Standart & Poor’s в 2005 г. проведено исследование информационной прозрачности российских компаний. Отмечено некоторое улучшение стандартов раскрытия информации по сравнению с 2004 г. В целом индекс транспарентности (информационной открытости) в 2005 г. повысился до 50 % по сравнению с 46 % в 2004 г.

В табл. 9.3.2 приведены результаты исследования информационной открытости ряда предприятий энергетики.

Прозрачность компаний по отраслям показана на рис. 9.3.3.

Рис. 9.3.3. Прозрачность российских компаний по отраслям на основе данных исследования Standard & Poor’s

Таблица 9.3.2

Информационная открытость российских предприятий энергетики

Информационная прозрачность — важный фактор стоимости компании, причем между уровнем прозрачности компаний и их стоимостью существует положительная зависимость.

Сегодня капитализация российских компаний явно недостаточна, а их акции недооценены. Недостаточная финансовая прозрачность и недостаточная прозрачность управленческой структуры — это важные причины, но не единственные. Есть еще макроэкономические факторы: правовое поле, законы, регламентирующие бизнес, показатели финансового состояния активов.

Капитализация компании обусловлена ее имеющейся и будущей прибылью, объемом деятельности, скоростью развития, конъюнктурой мировых рынков, внедрением международных стандартов корпоративного управления, доверием к менеджменту, открытостью, имиджем. Крупную капитализацию может иметь даже убыточная компания, если она быстро растет, работает в прогрессивном секторе экономики, много средств вкладывает в свое развитие.

9.3.2. Методы оценки стоимости предприятий энергетической отрасли

В соответствии со стандартами оценки, обязательными к применению субъектами оценочной деятельности, существует три подхода к определению стоимости объекта оценки, в данном случае предприятия. Каждый из данных подходов основывается на определенных предпосылках и предположениях. Но прежде чем их рассматривать, следует обозначить подходы к оценке, общепринятые для мирового оценочного сообщества.

При проведении оценки действующего предприятия могут использоваться три подхода: доходный, сравнительный и затратный. Исходно рассматривается каждый из них, однако решение, какой метод или методы оптимальные в каждом конкретном случае, принимается оценщиком исходя из характера и специфики компании, полноты и достоверности данных, используемых для анализа.

В соответствии с принятой в свое время в ОАО РАО «ЕЭС России» методологией оценки, подходы и методы оценки можно классифицировать, как показано на рис. 9.3.4.

Рис. 9.3.4. Подходы и методы оценки предприятий, принятые в ОАО РАО «ЕЭС России»

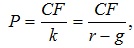

Согласно доходному подходу стоимость бизнеса напрямую определяется текущими или ожидаемыми доходами от его деятельности. Когда предприятие вышло на запланированную мощность и его денежные потоки носят стабильный характер, применяется метод капитализации, при котором выбранный показатель денежного потока СF за один финансовый период напрямую пересчитывается с помощью ставки капитализации k стоимость бизнеса P:

(9.3.1)

(9.3.1)

Ставка капитализации k рассчитывается как разница между требуемой доходностью собственников бизнеса r и темпом роста g денежного потока в будущем. Ставка капитализации, равно как и ставка дисконтирования, в методе дисконтирования денежных потоков (ДДП) призваны отразить риск, связанный с вложением средств в оцениваемое предприятие.

Собственниками бизнеса могут быть акционеры (собственники акционерного капитала) и кредиторы (собственники заемного капитала). Соответственно стоимость бизнеса может рассчитываться:

- только для акционеров на основе денежного потока на собственный капитал и требуемой доходности для акционеров;

- для акционеров и кредиторов совместно на основе денежного потока на инвестированный (т.е. собственный и заемный) капитал и требуемой средневзвешенной доходности для акционеров и кредиторов.

Метод капитализации — частный случай метода дисконтирования денежных потоков, в котором приводится подробное описание методики расчета денежных потоков и требуемой доходности.

В случае, когда предприятие динамично развивается и предполагает нестабильные денежные потоки в реально обозримом будущем, применяется метод дисконтированных денежных потоков (ДДП), при котором прогноз потоков денежных средств CF на выбранный период n приводится с помощью ставки дисконтирования r к текущей стоимости бизнеса P:

(9.3.2)

(9.3.2)

Второе слагаемое в данной формуле представляет собой терминальную стоимость бизнеса, которая рассчитывается по методу капитализации в предположении о том, что после окончания прогнозного периода n денежный поток CFn+1 стабилизируется и будет равномерно расти ежегодно темпами g.

Для оценки объектов электроэнергетики длительность прогнозного периода n рекомендуется определять в зависимости от момента достижения оцениваемой компанией стабилизации результатов своей деятельности. Под стабилизацией деятельности подразумевается установление определенных и устойчивых темпов роста выручки и стабильных коэффициентов прибыльности.

Особенность электроэнергетической отрасли — сравнительно низкая стоимость капитала и, следовательно, длительный срок отдачи на вложенный капитал. Это требует составления долгосрочных прогнозов для анализа возможных инвестиционных рисков и их влияния на ожидаемые денежные потоки. Общепринятой практикой при оценке объектов электроэнергетики в условиях развитых фондовых рынков является составление прогнозов на период 10—15 лет в зависимости от типа и мощности объектов.

Стоимость бизнеса может быть посчитана по формуле (9.3.2) двумя способами в зависимости от типа денежного потока, используемого в расчетах:

а) денежный поток на собственный капитал => требуемая доходность для акционеров => стоимость собственного (акционерного) капитала Ре.

Алгоритм расчета денежного потока на собственный капитал: чистая прибыль после уплаты процентов и налогов (Net Income) плюс расходы, не связанные с движением денежных средств (т. е. амортизация), минус (плюс) увеличение (уменьшение) оборотного капитала минус капитальные вложения минус (плюс) уменьшение (увеличение) долгосрочной задолженности дает в итоге денежный поток на собственный капитал;

б) денежный поток на инвестированный капитал => средневзвешенная требуемая доходность для акционеров и кредиторов => стоимость инвестированного капитала Рi.

Алгоритм расчета денежного потока на инвестированный капитал: чистая операционная прибыль (прибыль до уплаты процентов и налогов EBIT)*(1 — ставка налога на прибыль), плюс расходы, не связанные с движением денежных средств (т. е. амортизация), минус (плюс) увеличение (уменьшение) оборотного капитала минус капитальные вложения, в результате получаем денежный поток на инвестированный капитал (бездолговой денежный поток).

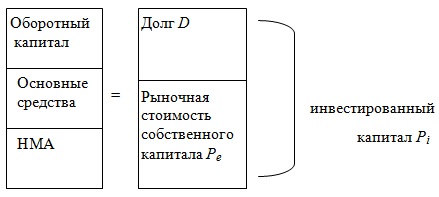

Между стоимостью собственного (Ре) и инвестированного (Рi) капитала существует следующая взаимосвязь:

Рi = Pe + D,

где D — рыночная стоимость долгосрочного долга компании.

Эта взаимосвязь также отражается в структуре баланса активов и пассивов компании:

Таким образом, если методом дисконтированных денежных потоков подсчитана стоимость инвестированного капитала, то стоимость собственного капитала может быть получена путем корректировки на размер долгосрочного долга.

Прогноз денежных потоков — наиболее сложная задача в методе ДДП. В условиях реформирования электроэнергетики и перехода к рынку в отношении генерации и сбыта электроэнергии эта задача еще больше усложняется. В связи с этим РАО «ЕЭС России» осуществило ряд комплексных мер, направленных на подготовку прогнозов экономических показателей энергокомпаний, в том числе для их оценки.

Во время проведения оценки генерирующих компаний для перехода на единую акцию в рамках формирования ТГК и ОГК оценочные компании использовали результаты модели рынка электроэнергии, разработанной компанией LCG по заказу РАО «ЕЭС России». На базе сценариев, предложенных компанией NERA, с помощью моделирования был создан прогноз на 2007—2020 гг. таких ключевых показателей работы генерирующих компаний в условиях конкурентного рынка электроэнергии, как объем выработки электроэнергии, цены на электроэнергию и топливо и др. Таким образом, результаты оценки генерирующих компаний в рамках одной ТГК или ОГК получались сопоставимыми и обеспечивали объективный расчет коэффициентов конвертации акций.

Аналогично были разработаны прогнозные сценарии экономических показателей для энергосбытовых компаний, которые позволили оценивать стартовой цены при продаже сбытовых компаний на открытых аукционах. Для каждой энергосбытовой компании был предложен прогноз объема потребления электроэнергии в соответствующем регионе, доли рынка, конечных тарифов на электроэнергию.

В соответствии с методологией оценки расчет требуемой доходности для акционеров (или доходности на собственный капитал) рекомендуется проводить по модифицированной модели САРМ по следующей формуле:

Re = Rf + β(Rm – Rf) + S1 + S2 + S3

где Re — Ожидаемая инвестором ставка дохода (на собственный капитал);

Rf — безрисковая ставка (США); β — коэффициент; Rm – Rf — рыночная премия за риск акционерного капитала (США); S1 — премия за страновой риск (российские риски в сравнении с рисками США); S2 — премия за малую капитализацию; S3 — премия за специфический риск оцениваемой компании.

Использование данных США обусловлено тем, что фондовый рынок США более развит по сравнению с российским. Кроме того, продолжительная история фондового рынка США с обширной статистической базой позволяет с высокой степенью достоверности определять ключевые факторы модели САРМ.

В случае определения стоимости инвестированного капитала на основе текущей стоимости бездолгового денежного потока используется средневзвешенная стоимость акционерного и заемного капитала WACC (weighted average cost of capital), в средневзвешенной стоимости капитала учитываются все риски, связанные с финансированием деятельности предприятия за счет как собственных, так и заемных средств.

WACC = (1 — T) Rd Wd + ReWe,

где T — эффективная ставка налога на прибыль; Rd — доходность заемного капитала (проценты по займам); Wd — доля заемного капитала; Re — доходность акционерного капитала (см. расчет выше); We — доля акционерного капитала.

В соответствии с общепринятой теорией оценки при расчете средневзвешенной стоимости капитала доли заемного и акционерного капитала в его структуре рассчитываются на основе рыночной стоимости, определенной в рамках затратного подхода, а не по балансовой стоимости. Корректировка доходности заемного капитала на ставку налога на прибыль обусловлена тем, что проценты по займам включаются в себестоимость и снижают налогооблагаемую базу (эффект налогового щита). Таким образом, с учетом дополнительного положительного эффекта требуемая доходность на заемный капитал снижается.

При определении стоимости компании методом ДДП перед оценщиком стояли две основные задачи: определение размера ожидаемых денежных потоков и определение соответствующей ставки дисконтирования.

Деятельность генерирующих, сетевых и сбытовых компаний российской энергетики связана с оказанием и получением услуг на территории РФ. Таким образом, основной валютой доходов и расходов вышеуказанных компаний является российский рубль. В соответствии с Методологией [9.3.1] было рекомендовано использовать номинальный денежный поток (т.е. с учетом инфляции), выраженный в рублях. В связи с ограниченной возможностью применения данных российского фондового рынка расчет ставки дисконтирования проводился в долларах США. Соответственно для определения требуемой отдачи на инвестированный капитал было рекомендовано использовать данные фондового рынка США.

Прогнозируемый денежный поток номинирован в рублях, а ставка дисконтирования — в долларах США, поэтому для определения текущей стоимости ожидаемых денежных потоков необходимо перевести прогнозируемый денежный поток в доллары США на основе прогнозного обменного курса. В качестве базовых источников прогнозного обменного курса доллара США к рублю рекомендуется использовать прогнозы Министерства экономического развития и торговли РФ (МЭРТ), а в случае их отсутствия прогнозы признанных исследовательских организаций и международных агентств.

Доходный подход к оценке бизнеса отражает его стоимость с точки зрения ожидаемых доходов. Однако основной его недостаток — высокая доля субъективизма в построении прогнозов. В этом связи более объективным является сравнительный подход, речь о котором пойдет ниже.

Сравнительный подход основан на сопоставлении показателей оцениваемой компании с показателями компаний, акции которых котируются на рынке либо продавались крупными пакетами на внебиржевом рынке. Сравнительный подход базируется на принципе замещения: стоимость оцениваемой компании не может быть больше суммы, за которую можно приобрести аналогичный объект. При сопоставлении компаний опираются на отношение цены (рыночной капитализации) к выручке, на прибыль до налогообложения, денежный поток, балансовую стоимость и другие показатели.

Слабая сторона данного подхода в том, что во многих случаях не представляется возможным найти действительно сопоставимые компании либо информация, необходимая для проведения анализа и оценки, не является открытой. В то же время этот подход обладает существенным преимуществом — доля субъективных суждений со стороны оценщика минимальна, так как основой оценки является рыночная информация.

Сравнительный подход требует значительного объема достоверной операционной и финансовой информации, на основании которой осуществляется поиск сопоставимых компаний, исходя из следующих основных критериев:

- вид деятельности (производство электрической и тепловой энергии, передача электроэнергии, продажа тепла и электроэнергии);

- стадия развития бизнеса;

- диверсификация деятельности (производство и сбыт электрической и тепловой энергии и т. д.);

- портфель (ГЭС, ТЭС, АЭС) и конфигурация активов;

- расположение станций (близость к источникам сырья, отсутствие или наличие сетевых ограничений);

- уровень запасов водных ресурсов на производство электроэнергии;

- география ведения бизнеса;

- наличие долгосрочных контрактов на поставку энергии;

- организационная структура и структура управления;

- размер компании (выручка, активы);

- наличие годовой финансовой отчетности за последние 3 года;

- финансовые показатели;

- ликвидность акций и др.

В рамках сравнительного подхода выделяют два метода — метод компаний-аналогов и метод сделок. При применении метода компаний-аналогов оценщик должен определить компании, ведущие деятельность, аналогичную деятельности оцениваемой компании, акции которых свободно обращаются на фондовых рынках. Для облегчения поиска компаний-аналогов рекомендуется применять стандартные отраслевые коды (Standard Industry Codes или SIC Codes), широко применяемые в США. Из отобранной группы компаний необходимо выделить компании, наиболее сходные с объектом оценки по размеру, выручке от продаж, географическим факторам, диверсификации деятельности и др.

Если объект оценки имеет положительные финансовые результаты деятельности, необходимо исключить компании с отрицательными финансовыми результатами, чтобы сопоставимые компании имели как можно более сходные финансовые результаты.

Количество выбранных сопоставимых компаний для использования в ходе проведения оценки зависит от степени схожести компаний по указанным выше факторам. Однако двумя ключевыми факторами, которые следует принимать во внимание при определении количества и качества выбранных аналогов, являются следующие:

- сходство с объектом оценки — чем выше степень сходства, тем меньше требуется компаний-аналогов;

- активность обращения акций — чем активнее ведется торговля акциями, тем меньше требуется компаний.

Мультипликаторы могут быть финансовыми (отношение цены компании к выручке) и нефинансовыми (отношение цены к установленной мощности). Мультипликаторы строятся по принципу строгого соответствия сущности числителя и знаменателя. Например, если в числителе рыночная стоимость акционерного капитала компании (MVE — Market value of Equity), то в качестве знаменателя могут использоваться показатели прибыли (до или после налогообложения), которая принадлежит только акционерам. Если в числителе рыночная стоимость акционерного и заемного капитала (MVIC — Market value of invested capital), то в знаменателе показатели выручки, EBIT, EBITDA, установленной мощности, которые принадлежат акционерам и кредиторам. Однако если у компании отсутствует заемный капитал, вместо MVIC можно использовать MVE.

В энергетической отрасли наиболее подходящими мультипликаторами являются:

- MVIC/EBITDA

- MVIC/установленная мощность электростанций (протяженность ЛЭП для сетевых компаний).

Преимущество EBITDA по сравнению с другими финансовыми показателями обусловлено тем, что этот показатель нивелирует различия между оцениваемой компанией и аналогами с точки зрения налогообложения и учета амортизационных отчислений.

По аналогии с доходным подходом Методология рекомендует сначала рассчитывать стоимость MVIC для оцениваемой компании по мультипликаторам, а затем вычитать из нее рыночную стоимость долга для получения рыночной стоимости акционерного капитала.

Одной из основных проблем при использовании метода компаний-аналогов является сложность в поиске действительно сравнимых компаний, сходных с объектом оценки по перечисленным выше критериям. Поэтому на практике рассчитанные мультипликаторы часто требуется корректировать с учетом различий в страновых рисках (если компании-аналоги представлены на зарубежных рынках) и размерах сравниваемых компаний. Подробный алгоритм расчета корректировок представлен в Методологии (см. [9.3.1]).

При использовании метода сделок оценка стоимости бизнеса производится исходя из данных по сделкам купли-продажи сопоставимых предприятий. Стоимость анализируемой компании рассчитывается путем корректировки стоимости продажи сопоставимых компаний на основе тех же самых мультипликаторов, о которых шла речь в методе компаний-аналогов.

Основными критериями отбора при использовании метода сделок являются сроки заключения сделок (они должны быть максимально приближены к дате оценки), доступность информации о финансовых условиях заключаемых сделок, участвующих сторонах, компаниях, выступающих предметом сделок, а также информации, позволяющей проводить сравнительный анализ для определения стоимости оцениваемой компании.

В соответствии с Методологией сравнительный подход не использовался для оценки энергетических компаний РАО «ЕЭС России». Это обусловлено рядом факторов, не позволяющих получать объективные результаты оценки с помощью данного подхода:

- сравнение с компаниями, котирующимися на российском фондовом рынке нецелесообразно из-за его высокой спекулятивности и низкой ликвидности, которая приводит к высокой волатильности акций и значительной зависимости цены акций от нескольких сделок, что не соответствует понятию рыночной стоимости;

- сравнение с западными компаниями-аналогами не рекомендуется из-за значительных различий между зарубежными публичными электроэнергетическими компаниями и компаниями, создаваемыми в результате реформирования электроэнергетики России, в объеме операций, масштабе и степени диверсификации производства, зрелости бизнеса и используемых моделей его организации, в структуре активов, бухгалтерском учете, специфике образования цены на электроэнергию.

Однако по мере появления в результате реформирования РАО «ЕЭС России» новых компаний и их планируемой продажи стратегическим инвесторам появляется реальная возможность использования для целей оценки метода сделок на основе российских данных, в частности при продаже сбытовых компаний. По мере совершения сделок сформируется информационная база, которая будет проанализирована на предмет возможности ее использования для оценки сбытовых компаний в рамках сравнительного подхода.

Затратный подход при оценке стоимости предприятий энергетики основывается на принципе замещения: стоимость предприятия определяется затратами на приобретение аналогичного имущественного комплекса, очищенного от всех обязательств. При этом предполагается, что стоимость компании не может превышать стоимости всех ее активов за вычетом стоимости обязательств.

Согласно методу чистых активов, применяемому в рамках затратного подхода, стоимость бизнеса складывается из индивидуальных стоимостей участвующих в нем активов (как материальных, так и нематериальных) за вычетом долговых обязательств. Этот метод наиболее подходит для оценки фондоемких производств или холдинговых предприятий, а также применим для оценки несостоятельных предприятий.

Нормально функционирующее предприятие имеет бóльшую рыночную стоимость, нежели сумма рыночных стоимостей его индивидуальных активов. Это обусловлено тем, что оценка рыночной стоимости отдельных активов предприятия не учитывает экономической стоимости с учетом будущих денежных потоков, создаваемых этими активами.

Кроме того, метод чистых активов отражает стоимость активов как отдельных, производственных единиц, при этом игнорируется синергетический эффект, возникающий при объединении данных активов в единый производственный объект.

Применение метода чистых активов осуществляется в два этапа. Первый предполагает определение и нормализацию основных категорий активов и обязательств компании (в соответствии с бухгалтерским балансом на дату оценки); второй — определение рыночной стоимости активов и обязательств, выделенных ранее.

Необходимо выделить следующие основные шаги при определении стоимости компании методом чистых активов:

1) определение стоимости текущих активов на основании анализа стоимости оборотных активов — денежных средств, товарно-материальных запасов, ценных бумаг, дебиторской задолженности и пр.;

2) расчет по рыночной (в ряде случаев — по ликвидационной) стоимости внеоборотных материальных активов — земельных участков, зданий и сооружений, машин и оборудования, транспортных средств, долгосрочных финансовых вложений и пр.;

3) оценка нематериальных активов — патентов, лицензий, клиентов, торговой марки, гудвилла и пр.;

4) определение текущей стоимости всех обязательств;

5) расчет стоимости акционерного капитала как разность между рыночной стоимостью всех активов и текущей стоимостью обязательств.

Таким образом суть метода чистых активов состоит в последовательном определении рыночной стоимости всех активов компании с дальнейшей корректировкой на объем обязательств.

При оценке энергетических компаний наиболее трудоемким в рамках затратного подхода является определение рыночной стоимости основных средств — зданий электростанций, котлов, турбин и генераторов, транформаторных подстанций, ЛЭП и т.д. В этой связи для унификации источников информации, используемых оценочными компаниями при оценке стоимости объектов генерации с помощью затратного подхода, по заказу ОАО РАО «ЕЭС России» компанией «Ко-Инвест» разработан «Справочник укрупненных показателей стоимости замещения ТЭС», который одобрен комитетом по оценке при совете директоров РАО «ЕЭС России». Справочник содержит методологию определения стоимости замещения зданий и сооружений на электростанциях в зависимости от ряда факторов (мощность, вид топлива, количество блоков и т.д.), а также ценовую информацию по удельной стоимости строительства зданий и сооружений и по стоимости типового оборудования для электростанций. Таким образом, Справочник обеспечивает сопоставимость результатов оценки генерирующих активов с помощью затратного подхода.

9.3.3. Порядок распоряжения активами

Ниже на примере РАО «ЕЭС России» рассмотрен порядок распоряжения активами в холдинге как этап, следующий за оценкой.

Распоряжение активами РАО «ЕЭС России» осуществлялось в соответствии с «Основными направлениями реформирования электроэнергетики Российской Федерации», утвержденными постановлением Правительства Российской Федерации от 11 июля 2001 г. № 526 «О реформировании электроэнергетики Российской Федерации» и «Концепцией стратегии ОАО РАО «ЕЭС России» на 2003—2008 гг.».

В 2004 г. после реорганизации исполнительного аппарата ОАО РАО «ЕЭС России» в целях принятия экономически обоснованных и эффективных решений по вопросам распоряжения корпоративной собственностью энергохолдинга был разработан «Стандарт классификации, рассмотрения и утверждения сделок с имуществом или правами на имущество, планируемых бизнес-единицами и дочерними и зависимыми обществами ОАО РАО «ЕЭС России». Решением правления ОАО РАО «ЕЭС России» данный стандарт был утвержден. Разработка стандарта обеспечила контроль за сделками с имуществом. Принятый стандарт обеспечил также разграничение полномочий при принятии решений по распоряжению собственностью между ОАО РАО «ЕЭС России» и руководителями дочерних и зависимых обществ холдинга.

В соответствии с решением совета директоров общества № 111 и приказом № 368 в течение 2002—2003 гг. во всех ДЗО были проведены мероприятия по утверждению реестров непрофильных активов. Реестры ДЗО формировались в соответствии с «Методическими указаниями по прекращению участия ОАО РАО «ЕЭС России» и ДЗО ОАО РАО «ЕЭС России» в непрофильных видах деятельности», утвержденными решением комиссии по собственности от 16 июня 2002 г. № 103. В реестрах представлены основные сведения о каждом непрофильном активе, а также стратегия действий и срок их завершения.

Реестры непрофильных активов были сформированы и утверждены советами директоров 99 ДЗО. Для непосредственного проведения продаж непрофильных активов холдинга и пакетов акций ремонтно-сервисных компаний были разработаны «Стандарт организации продажи непрофильных активов ОАО РАО «ЕЭС России» и ДЗО ОАО РАО «ЕЭС России» и «Стандарт организации продажи пакетов акций ремонтных и сервисных компаний, принадлежащих ОАО РАО «ЕЭС России» и ДЗО ОАО РАО «ЕЭС России», являющиеся обязательными для исполнения всеми подразделениями общества и ДЗО ОАО РАО «ЕЭС России». При разработке стандартов за основу взяты проверенные на практике принципы и подходы, заложенные в нормативных актах по приватизации государственного и муниципального имущества.

В стандарты были включены:

- типовые положения об организации и проведении аукциона, продажи посредством публичного предложения и продажи без объявления цены;

- требования по информационному обеспечению проведения продаж и их результатов;

- требования к отчетам агентов об организации и проведении продаж;

- порядок подготовки и принятия решений об использовании «новых» способов продаж.

В типовых положениях каждого из перечисленных стандартов продажи определялись подробная процедура подготовки и проведения продажи, установлены порядок и сроки приема и рассмотрения заявок, исчерпывающий перечень прилагаемых документов, а также оснований для отказа в их принятии, определены порядок и сроки заключения договоров о продаже имущества, полномочия и ответственность агентов. Предусмотрено, что покупателем может быть любое юридическое или физическое лицо, если законом или решением совета директоров общества не установлено иное.

Положением об организации продажи активов на аукционе также предусматривается установление начальной цены, равной рыночной стоимости, определенной аккредитованной ОАО РАО «ЕЭС России» оценочной организацией, возможность проведения аукциона как с открытой формой подачи предложений о цене имущества — с участием аукциониста, так и с закрытой формой подачи предложений — в запечатанных конвертах. Положением установлен порядок признания участника победителем аукциона.

Положением о продаже активов посредством публичного предложения предусмотрено, что такая продажа может осуществляться, только если аукцион по продаже этого актива не состоялся. Цена первоначального предложения (начальная цена) продаваемого имущества устанавливались равной начальной цене несостоявшегося аукциона. Положением также установлено, что в информационном извещении должны быть определены: величина понижения цены первоначального предложения, устанавливаемая в виде фиксированной суммы, составляющей не более 5 % цены первоначального предложения и не изменяющейся на протяжении всей продажи, период времени (не менее трех дней), по истечении которого последовательно снижается цена, а также минимальная цена продажи, которая должна быть не менее 50 % цены первоначального предложения. Покупателем признавалось лицо, первым подавшее заявку о приобретении имущества по действующей в данный период времени цене предложения.

Положением о продаже активов без объявления цены предусмотрено, что такой способ может использоваться, только если не состоялась продажа на аукционе и посредством публичного предложения. При этом способе цена имущества заранее не назначалась и имущество продавалось покупателю, предложившему наибольшую цену. Сбор ценовых предложений, как правило, проводится не менее 30 дней. Вскрытие конвертов с поступившими ценовыми предложениями осуществляются комиссией по продаже в присутствии претендентов.

В целях обеспечения принципов открытости, публичности и конкурентности при продаже активов стандартами были установлены требования к информационному обеспечению проведения и результатов продажи. Стандарты предусматривали обязательную публикацию информационного извещения о продаже в федеральных или местных средствах массовой информации и на официальном сайте общества не позднее чем за 30 дней до проведения продажи и устанавливает перечень сведений, подлежащих отражению в извещении. Было установлено требование об обязательной публикации объявлений о планируемых продажах в средствах массовой информации и на официальном сайте ОАО РАО «ЕЭС России», а также объявлений об итогах продаж на официальном сайте общества в течение трех дней после подписания протокола об итогах продажи. Объявления содержали наименование, основные характеристики и местонахождение проданного имущества и цену его продажи либо сообщение о том, что продажа признана несостоявшейся.

Стандартами определялись требования к содержанию отчета агента, в котором отражается информация о наименовании и основных характеристиках продаваемого имущества, дате и месте проведения продажи, об участниках, покупателе, а также претендентах, не допущенных к участию в продаже (с указанием причин), о цене и иных существенных условиях договора купли-продажи, а в случае несостоявшейся продажи актива — о ее причинах.

Стандартами также определялся пошаговый алгоритм подготовки и принятия решений об использовании способов продажи активов (в случае несостоявшегося аукциона или продажи посредством публичного предложения). Было предусмотрено, что принятие таких решений соответствующими органами управления РАО «ЕЭС России» и ДЗО осуществлялось на основании рассмотрения отчета агента о результатах и анализа причин несостоявшейся продажи.

| 9.2. Организация взаимодействия менеджмента с акционерами и инвесторами < Предыдущая | Следующая >9.4. Реорганизация на энергопредприятиях: разделение, выделение, слияние и поглощение |

|---|