11.4.1. Инвестиционные проекты и оценка их эффективности

Воспроизводство основных фондов в энергетической отрасли обеспечивается:

- новым строительством. Комплекс работ по строительству новых энергетических объектов, а также по расширению эксплуатируемых осуществляется на вновь отведенных земельных участках либо с использованием ранее отведенных территорий, для наращивания энергетической мощности электростанций, подстанций и линий электропередачи;

- техническим перевооружением и реконструкцией. Комплекс мероприятий по замещению действующих объектов электроэнергетики установок на установки нового поколения осуществляется с принципиальным характеристик и параметров, в том числе изменением видов сжигаемого топлива, технологических схем и состава оборудования; сюда же относятся ремонт, замена, продление паркового и индивидуального ресурса.

В табл. 11.4.1 приведена классификация инвестиционных проектов по основным параметрам, характеризующим состояние и особенности осуществления проектов в электроэнергетике в увязке с целями оценки эффективности и финансовых последствий реализации проекта.

Таблица 11.4.1

Классификация инвестиционных проектов по основным параметрам, характеризующим состояние и особенности осуществления проекта

Деление энергетических проектов по критерию масштаба на малые, средние и крупные может осуществляться на основании:

- прироста установленной мощности или отпуска электроэнергии в результате реализации проекта;

- размера средств, вкладываемых в проект;

- прироста основных средств за счет реализации проекта по сравнению с суммой всех внеоборотных средств на балансе компании.

Проекты, имеющие целью финансово-коммерческую эффективность, относятся к коммерческим проектам; проекты, цель которых социально-политические результаты, — к общественным; проекты, имеющие основной целью бюджетную эффективность, — к бюджетным.

Целевые (некоммерческие) проекты преследуют некоммерческие цели:

- обеспечение безопасности работы электростанций;

- обеспечение выполнения энергокомпаниями функций, возложенных законодательством РФ;

- политические мотивы;

- обеспечение отраслевой (общесистемной) целесообразности;

- снижение рисков недоотпуска продукции и перерывов энергоснабжения (повышение надежности);

- улучшение экологической ситуации;

- реструктуризация отрасли.

Комбинированные проекты включают в себя комплексные целевые установки.

Взаимозависимость проектов характеризует их положение на производственной стадии от рынка сырья до рынка сбыта конечной продукции в технологической, финансовой, организационной или другой среде окружения относительно других инвестиционных проектов. Зависимый проект не может функционировать самостоятельно без учета сопутствующих проектов. Альтернативные проекты как по существу являются взаимоисключающими, поскольку из рассматриваемых может быть реализован только единственный вариант.

Эффективность инвестиционного проекта, как правило, определяется уровнями доходности и рисков, приемлемых для конкретного инвестора. Поэтому этот показатель обычно индивидуален и характеризуется, помимо сложившегося уровня доходности вложения инвестиций в безрисковые проекты, умением инвестора управлять рисками рассматриваемого проекта, его заинтересованностью в прямых и косвенных выгодах проекта.

Оценка эффективности осуществляется на весь цикл проекта. Под жизненным циклом проекта понимается период времени между моментами его появления и ликвидации. В табл. 11.4.2 приводится примерное содержание этапов жизненного цикла проектов.

При определении эффективности инвестиционных проектов и их отборе для финансирования необходимо проведение комплексной оценки инвестиционного проекта; всестороннее изучение непосредственно связанных с проектом затрат и полученных результатов; оцека его влияния на экономику, природную и социальную среду.

Комплексный подход предполагает включение в проектный анализ следующих основных разделов:

- технический анализ;

- коммерческий анализ;

- финансовый анализ;

- экологический анализ;

- организационный анализ;

- социальный анализ.

Задачи технического анализа инвестиционного проекта: определение технической осуществимости; анализ целесообразности; рассмотрение альтернатив и проблем технического плана. Получение конечного результата должно рассматриваться с системных позиций в увязке с элементами всей технологической цепочки производства и отпуска электроэнергии в сеть.

Цель коммерческого анализа проектов: оценка доходности инвестиций с точки зрения перспектив развития федерального и регионального рынков энергии и мощности и мероприятий по снабжению проекта ресурсами для создания и эксплуатации энергетического объекта. Результат коммерческого анализа — получение показателей чистого дисконтированного дохода, внутренней нормы доходности, индекса доходности инвестиций, простого и дисконтированного сроков окупаемости.

Таблица 11.4.2

Основные работы на этапах жизненного цикла проекта

Финансовый анализ проекта призван установить, насколько устойчиво финансовое положение проекта на основе прогноза для трех основных сфер деятельности по проекту в виде форм отчетов: о прибылях и убытках, о движении денежных средств и проектно-балансовой ведомости. Результирующие показатели этого анализа позволяют оценить финансовое состояние проекта и могут быть сгруппированы в виде показателей имущественного положения предприятия, ликвидности, финансовой устойчивости, деловой активности, рентабельности и рыночной активности.

Задачи экологического анализа инвестиционного проекта: оценка потенциального ущерба окружающей среде во время осуществления проекта; определение мероприятий, необходимых для смягчения или предотвращения этого ущерба. Результат экологического анализа — выводы в ходе проверок и оценок экологической ситуации, предлагаемые меры контроля за состоянием среды, ожидаемое влияние проекта на экологию, документы, согласовывающие проект или его разработку.

Организационный анализ инвестиционных проектов имеет своей целью оценку и необходимые рекомендации по организационной, правовой, политической и административной обстановке, в рамках которой проекты реализуются и эксплуатируются. В результате анализа при необходимости разрабатываются конкретные мероприятия по взаимодействию подразделений энергокомпании, планированию и координации их деятельности, контролю за реализацией проекта и стимулированию персонала.

Цель социального анализа — определение приемлемости данного проекта для населения, проживающего в районе его размещения. В результате анализа разрабатываются рекомендации по форме участия населения, находящегося в зоне строящегося энергообъекта, в обсуждении проекта, видам и объему компенсационных мероприятий населению.

В соответствии с международной практикой в качестве базы сравнения при оценке эффективности проектов и инвестиционных программ принимается ситуация «без проекта», означающая, что при осуществлении проекта реконструкции, модернизации и продления ресурса следует сравнивать показатели проекта с показателями действующего предприятия и их возможными изменениями без реализации проекта, а при намерении строить новые энергоблоки — с ситуацией «без строительства нового энергоблока».

11.4.2. Проектное финансирование

В условиях высоких темпов экономического роста необходимы новые инструменты и формы привлечения инвестиций в энергетические проекты. Среди таких инструментов отметим проектное финансирование, не требующее внешних гарантий, базирующееся на эффективности самого проекта и детальном распределении ответственности между его участниками, обеспечивающей возврат вложенных средств и процентов по кредиту. За последние два десятилетия проектное финансирование сформировалось в виде комплексного финансово-правового инструмента, предоставляющего компаниям привлекательную альтернативу привлечения инвестиций. Сфера применения этого инструмента финансирования не ограничивается объектами нового строительства и может эффективно использоваться для рефинансирования существующих предприятий.

По существу, проектное финансирование — это финансирование, обоснованное надежными и устойчивыми параметрами проекта, не требующее дополнительных гарантий, кроме доказательной его эффективности, и не связанное с платежеспособностью организатора проекта. В связи с этим оценка надежности возврата кредита и процентов, выполняемая кредитором по проектному финансированию, осуществляется на основе потоков наличности самого проекта независимо от финансовых характеристик его организатора, поскольку задолженность последнего не является регрессионной. Под регрессом понимается требование о возмещении предоставленной взаймы суммы. Проектное финансирование не накладывает на организатора проекта юридических обязательств погашения задолженности по проекту или уплаты процентов, вызванных недостаточным поступлением наличности для обслуживания кредита.

Различают три формы проектного финансирования в зависимости от доли риска, принимаемого на себя кредитором, и соответственно регрессионными обязательствами заемщика:

- без регресса на заемщика;

- с ограниченным регрессом на заемщика;

- с полным регрессом на заемщика.

Проектное финансирование без регресса на заемщика не предоставляет кредитору никаких юридических гарантий от заемщика. Практически все риски, связанные с реализацией проекта принимает на себя кредитор. Эта форма финансирования устанавливает большие процентные ставки для получателя кредита, поскольку кредитор предполагает получение компенсации за высокую степень риска. Без регресса на заемщика обычно финансируются проекты, имеющие высокую прибыльность и выпускающие в результате реализации конкурентоспособную продукцию. Чтобы кредиторы пошли на риск вложения средств в такой проект, необходимы следующие условия:

- применение высокоэффективной хорошо апробированной технологии, обеспечивающей выпуск конкурентоспособной продукции;

- возможность квалифицированной оценки рисков проекта, включая риск строительства, риск ввода в эксплуатацию на проектную мощность, а также риски, связанные с обеспечением планируемых параметров функционирования проекта;

- простота оценки рынка конечной продукции и ее ликвидность, дающие возможность корректно определить ценовые риски;

- согласованность ценовых характеристик и наличие надежных договоренностей с поставщиками сырья, комплектующих, энергоресурсов и другими внешними участниками проекта;

- стабильность политической ситуации в стране и регионе.

В настоящее время расширяется сфера применения проектного финансирования с ограниченным регрессом на заемщика. Эта форма проектного финансирования предполагает детальную оценку всех рисков финансирования проекта и распределение их между всеми его участниками проекта. При этом распределение производится таким образом, чтобы каждый участник проекта взял на себя зависящие от него риски. Например, заемщик берет на себя ответственность за риски, связанные с эксплуатацией объекта; подрядчик — риск завершения строительства объекта и ввода его в эксплуатацию и т.д. Преимущества этой формы проектного финансирования — умеренные процентные ставки кредита, максимальное распределение рисков между участниками проекта.

Проектное финансирование с ограниченным регрессом на заемщика становится все более популярным. Это обусловлено относительно слабым воздействием проекта на финансовое положение заемщика за счет распределения ответственности за результаты проекта между его участниками.

Финансирование с полным регрессом на заемщика — наиболее быстрый вариант получения необходимых средств для финансирования проекта. Он характеризуется более низкими процентными ставками финансирования. Такая форма финансирования применяется в определенных случаях среди которых:

- кредитование малоприбыльных или некоммерческих проектов, организаторы которых могут погасить кредиты за счет других доходов заемщика. Это относится, например, к проектам, имеющим социальную направленность;

- предоставление средств в виде экспортного кредита. Специализированные экспортно-импортные агентства и банки предоставляют средства только в виде экспортных кредитов, но при этом имеют возможность принимать на себя риски проектов без дополнительных гарантий третьих сторон;

- недостаточность надежности гарантий, предоставленных по проекту, даже при формальном покрытии всех рисков и т.д.

В отличие от традиционных видов кредитования при квалифицированной подготовке и реализации проектное финансирование по существу, позволяет гарантировать результаты проекта, а не только оценить платежеспособность заемщика и рассмотреть все риски инвестиционного проекта. Это дает возможность создать жизнеспособное предприятие и привлечь инвестора.

При кредитовании проектов с помощью проектного финансирования обычно разрабатывается механизм контроля за целевым использованием кредитов. Поэтому в текст кредитного соглашения включаются обязательства заемщиков по предоставлению информации о ходе реализации проекта. Базой проектного финансирования является способность организатора проекта получать доходы от его реализации, а основой жизнеспособности проекта и средством контроля над распределением риска являются контракты (рис. 11.4.1). В первую очередь это контракты, представляющие собой обязательство производить выплаты владельцу проекта после поставки продукции или предоставления услуг, поскольку эти контракты обеспечивают поступление наличности и увеличивают предсказуемость ее притока. В принципе каждый из контрактов, необходимых для строительства и эксплуатации проекта (сбытовой контракт, контракт на аренду площадки и строительства и пр.) не должен необоснованно противоречить графикам погашения задолженности из доходов по проекту. В противном случае, если распределение рисков окажется неприемлемым для кредитора, потребуется кредитная поддержка платежеспособной третьей стороны в виде гарантий, страхования и обязательств по участию в капиталовложениях в проект. Контракты по проектному финансированию должны также обладать правовой силой и выступать для кредитора в качестве дополнительного обеспечения успешной реализации проекта, следовательно, возврата средств и процентов.

Рис. 11.4.1. Структура проектного финансирования

При проектном финансировании следует учитывать предсказуемость политической обстановки в стране и стабильность на рынках сбыта. Это в конечном счете также обеспечивает надежный приток наличности. При трудностях прогнозирования политической ситуации и стабильности на рынках сбыта или неприемлемого распределения рисков необходимо предусмотреть средства защиты для инвестора от внешних неопределенностей. Вместе с тем практически любой проект реализуется в условиях хотя бы частичной неопределенности. Это подвергает кредитора проекта некоторым неучтенным рискам, которые обычно компенсируются повышением процентных ставок по кредитам и наличием статьи непредвиденных расходов проекта.

При использовании проектного финансирования в международных энергетических проектах в дополнение к обычным коммерческим и проектным рискам возникают риски, обусловленные спецификой этих проектов. В международных проектах должны учитываться определенные риски, связанные со страной инвестирования, включая политические, валютные и юридические риски. Это требует детального рассмотрения обеспеченности контрактов и гарантий правовых санкций; оформления долевого участия, проработку налоговых вопросов, анализ ограничений на вложения и возврат иностранных инвестиций, поскольку эти вопросы могут непосредственно влиять на поток доходов по проекту. Для учета этих обстоятельств разработаны разнообразные инструменты кредитной поддержки проектного финансирования: суверенные гарантии; офшорные счета условного депонирования; авансовые платежи или выплаты на ранних этапах проекта; помощь многосторонних государственных учреждений в форме страхования и гарантий.

Следует отметить достоинства и недостатки проектного финансирования.

Достоинства проектного финансирования:

- классическая схема безрегрессного проектного финансирования не возлагает на организатора проекта никаких гарантийных обязательств погашения задолженности по проекту в случае недостаточности доходов от проекта для выплат основной суммы кредита и процентов. За счет безрегрессного характера проектного финансирования обеспечивается финансовая независимость каждого проекта и тем самым защита общих активов организатора от большинства трудностей реализации любого конкретного проекта. В то же время, если организатор проекта берет на себя функции эксплуатирующей организации в рамках финансируемого проекта, у него возникает ответственность по эксплуатационным гарантиям, вытекающим из договора об эксплуатации;

- организатор проекта при проектном финансировании фактически получает возможность применять забалансовые методы бухгалтерского учета обязательств по проекту. В этом случае задолженность не показывается в финансовых отчетах организатора проекта;

- финансирование проекта с помощью института проектного финансирования возможно с высокой долей заемных средств. При этом не требуется изменения существующей структуры собственного капитала организатора проекта. Доля заемных средств, устраивающая кредитора, меняется от проекта к проекту. На требуемый от организатора проекта размер инвестиций в собственный капитал влияет много факторов, в том числе экономические показатели проекта, вложения инвестиций других участников проекта, например подрядчиков или поставщиков оборудования и т. п. По международным проектам, как правило, требуется более высокий процент вложений в капитал. Доля заемных средств по таким проектам редко превышает 70 %;

- организатор проекта при данной схеме получает возможность избегать внутренних ограничительных обязательств, таких как коэффициенты обеспечения задолженности по существующим договорам и контрактам займа. В соответствии с концепцией безрегрессной задолженности проект финансируется отдельно и независимо от прочих направлений деятельности и других проектов организатора. Поэтому существующие ограничительные обязательства обычно не распространяются на проектное финансирование. В то же время самостоятельный характер финансируемого проекта позволяет организатору устраивать для него такое отношение задолженности к собственному капиталу, которое может запрещаться для организатора по другим существующим договорам;

- для компаний, испытывающих финансовые трудности, при проектном финансировании часто можно получить по отдельному проекту более привлекательные процентные ставки и кредитную поддержку, чем для самого организатора проекта. Это обусловлено тем, что в ряде случаев оценка кредита по отдельному проекту бывает выше оценки кредита для организатора проекта;

- более высокая внутренняя норма доходности, которую организатор проекта может получить применительно к новым капиталовложениям, используя проектное финансирование. Это возможно как следствие финансирования с высокой долей заемных средств при минимуме вложений собственного капитала.

Недостатки проектного финансирования:

- сделках проектного финансирования много участников с различными интересами, поэтому они достаточно сложны. Имеются трудности, связанные с распределением риска между кредитором и организатором проекта, касающиеся объема прав регресса по кредиту, а также между подрядчиком и организатором в отношении характера и вида гарантий и т.д. Это ведет к длительным переговорам и возрастанию расходов на компенсацию риска, принимаемого третьими сторонами. Сложность этих переговоров и связанные с ними расходы не обязательно пропорциональны размерам рассматриваемого кредита;

- ряд факторов риска проектного финансирования нельзя эффективно распределить, не увеличив результирующий кредитный риск. Это ведет к более высокой плате, взимаемой кредиторами за заемные средства по сравнению с альтернативными вариантами привлечения инвестиций;

- прединвестиционные исследования при проектном финансировании более дорогостоящий процесс, поскольку требуется детальная проверка эффективности проекта, а также добросовестности и способности его участников выполнить свои контрактные обязательства;

- документация проектного финансирования сложна и имеет большой объем. Это ведет к более высоким затратам на сделку, чем обычно расходуется при традиционном кредитовании, обеспеченном активами. Сложность документации и расходы на сделку могут значительно возрасти, если в проектном финансировании участвуют несколько кредиторов, как это бывает в большинстве международных проектов, или имеется несколько уровней задолженности. Такой подход все чаще встречается в больших проектах;

- проектное финансирование требует всестороннего контроля, который кредитор должен осуществлять за управлением проектом и эксплуатацией объекта. Это требование указывается в договорах о ссуде по проекту. От организаторов требуется успешно удовлетворить определенные критерии, такие как обслуживание долга и смета текущих расходов, а также выполнять различные обязательства типа ограничений на передачу прав собственности и непрерывности руководства.

Важное значение в проектном финансировании имеет подготовка, оформление, согласование и принятие соответствующей документации. В рамках типового проектного финансирования имеется шесть категорий контрактов: на приобретение площадки, на строительство и завершение работ, на поставки топлива и сырья, продажу продукции или услуг, эксплуатацию и техническое обслуживание, а также на финансирование и инвестиции в капитал. В международных проектах обычно требуются переговоры по ряду дополнительных контрактов, включая соглашения «о реализации проекта» или «о продаже продукции» между правительством страны, в которой реализуется проект и организатором проекта. В этих соглашениях рассматриваются: политические гарантии и налоговые вопросы; гарантии выполнения контракта и вопросы операций с иностранной валютой; особые «суверенные гарантии» или резервные аккредитивы (в объеме, не охваченном соглашением о реализации проекта). Кроме того, нужны соглашения типа «строительство—эксплуатация—передача» или «строительство—эксплуатация—владение—передача» между покупающими коммунальными компаниями и организатором проекта, включающие положения о передаче (продаже), а также условия покупки электроэнергии.

Обычно в документации по проектному финансированию должно предусматриваться следующие: основным источником погашения задолженности являются поступления наличности от проекта, а не общий кредит владельцев проекта; в случае неэффективной работы инвестиционного проекта определенная сторона контракта, ответственная за это, будет устранять (через оплату убытков или аналогичные обязательства) дефицит наличности, необходимой для обслуживания задолженности, уплаты основной суммы и оплаты эксплуатации по проекту. В проектном финансировании появились понятия «контракты, приемлемые для банков» и «контракты, которые можно финансировать». Как правило, эти термины используются, если контракт, применяемый для проектного финансирования, удовлетворяет минимальным юридическим и деловым требованиям по обеспечению выполнения содержащихся в нем обязательств. При этом экономические обязательства контрактов обеспечивают оплату расходов на обслуживание задолженности, затрат на эксплуатацию и техническое обслуживание и минимальную прибыль на инвестиции, необходимую для сохранения заинтересованности владельцев проекта в его успешной реализации.

Имеются ключевые положения контракта, обеспечивающие приемлемость контракта для банков:

- цена и выполнимость контракта должны быть достаточно предсказуемыми. Это нужно, чтобы кредитор по финансированию проекта смог свести к минимуму потенциальные риски. Например, если контракт на строительство не будет обязывать подрядчика сдать законченное предприятие при установленных уровнях основных показателей к определенной дате за твердую цену, то дополнительные расходы, произведенные в рамках проекта для восполнения недоработок подрядчика, могут лишить проект возможности обслуживать возросшую задолженность. В контракте должна быть заложена достаточная прогнозируемость с тем, чтобы можно было выполнить требования внутренней кредитной политики кредитора;

- все контракты по проекту должны быть согласованы по срокам, прекращения действия и освобождений от ответственности за выполнение обязательств. Так, статьи о форс-мажорных обстоятельствах для всех контрактов должны быть единообразны по действию. Если статья о форс-мажоре для одного из контрактов будет освобождать от ответственности за выполнение обязательств по проекту в случае неких обстоятельств, а в другом важном контракте этих условий не будет, то проект может оказатося не реализуемым;

- срок действия каждого контракта должен быть достаточно длительным для того, чтобы он превышал период погашения задолженности. Например, срок аренды площадки, равный 10 годам, неприемлем для проектного финансирования с пятнадцатилетней задолженностью. В контрактах по проекту должны быть заложены хотя бы небольшие возможности для исправления положения кредитором. Например, контракты по проектному финансированию не должны давать поставщику топлива права прекратить действие контракта без уведомления и разумного периода для исправления ситуации.

Оценка эффективности инвестиционного проекта осуществляется путем расчета потоков реальных денег, характеризующих производственный (операционный), инвестиционный и финансовый аспекты реализации проекта.

Денежный поток инвестиционного проекта — это зависимость от времени денежных поступлений и платежей при реализации проекта, определяемая для всего расчетного периода. На каждом шаге значение денежного потока характеризуется:

- притоком, равным размеру денежных поступлений (или результатов реализации проекта в стоимостном выражении) на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (эффектом), равным разности между притоком и оттоком.

Оценка эффективности инвестиционных проектов базируется на комплексном анализе денежных потоков по проекту для всех основных сфер деятельности, включая инвестиционную, финансовую и производственную (операционную) (рис. 11.4.2) и требует информационного обеспечения, описывающего эти сферы деятельности. Денежные потоки инвестиционной деятельности проекта тесно взаимоувязаны с потоками финансовой и операционной деятельности.

деятельности проекта (отчет о движении денежных средств)")

Рис. 11.4.2. Взаимосвязи денежных потоков от инвестиционной, финансовой и производственной (операционной) деятельности проекта (отчет о движении денежных средств)

Отчет о движении денежных средств показывает взаимосвязь между производственной (операционной), инвестиционной и финансовой деятельностью при реализации проекта. Существуют три канала притока и оттока денежных средств проекта:

- производственная (операционная) деятельность. В области производственной деятельности денежные средства используются на закупку (с полной оплатой или в кредит) товарно-материальных запасов, для выплаты заработной платы и уплаты налогов. Источник получения денежных средств в результате производственной деятельности — поступление оплаты за проданную продукцию (получение доходов). Для денежного потока от производственной (операционной) деятельности: к притокам относятся выручка от реализации по основному виду деятельности, а также дополнительные доходы; к оттокам — производственные издержки, включая налоги и сборы;

- инвестиционная деятельность. Денежные средства используются на приобретение активов с долгосрочным потенциалом для получения дохода (например, производственного оборудования), а при продаже таких активов происходит поступление денежных средств. Инвестиционная деятельность, предполагающая расширение и модернизацию производственных мощностей, в целом приводит к оттоку денежных средств.

Для денежного потока от инвестиционной деятельности: к оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала; к притокам — поступления за счет уменьшения оборотного капитала;

- финансовая деятельность. К финансовой деятельности относятся операции со средствами, внешними по отношению к инвестиционному проекту, т.е. поступающими не за счет осуществления проекта. Они состоят из собственных средств энергокомпаний и привлеченных средств. Денежные средства используются на возвращение задолженности кредиторам. В целом финансовая деятельность призвана увеличивать денежные средства, имеющиеся для реализации проекта, и служит для финансового обеспечения производственной (операционной) и инвестиционной деятельности. Для денежного потока от финансовой деятельности: к притокам относятся вложения собственных и привлеченных средств — субсидий и дотаций, заемных средств; к оттокам — затраты на возврат займов.

Расчет эффективности предполагает составление следующих трех базовых выходных форм:

- отчета о прибылях и убытках;

- отчета о движении денежных средств;

- проектно-балансовой ведомости.

При проведении финансового анализа и оценки эффективности инвестиционных проектов существенное значение имеет принцип временной ценности денежных средств: денежная единица, полученная в данный момент времени, более ценна, чем та же денежная единица, но ожидаемая к получению в будущем. Существование этого принципа обусловлено тремя причинами:

- оборачиваемостью — деньги, полученные в настоящий момент можно пустить в оборот и получить дополнительный доход;

- риском — всегда существует ненулевая вероятность неполучения причитающихся денежных средств из-за действия ряда объективных и субъективных факторов;

- инфляцией — получаемые в будущем денежные средства имеют тот же номинал, но меньшую покупательную способность.

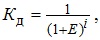

Учет принципа разной временной ценности денежных средств при оценке эффективности инвестиционных проектов осуществляется с помощью известного алгоритма. В его основе операция дисконтирования, суть которой состоит в приведении разновременных денежных потоков к одному моменту времени — точке (году, шагу) приведения.

Дисконтирование показателя, относящегося к i-му шагу (году), осуществляется умножением его текущего значения на коэффициент дисконтирования:

где Е — ставка (норма) дисконтирования; i — шаг (год) приведения.

Этот коэффициент позволяет привести в сопоставимый вид потоки денежных средств во временном разрезе.

На выбор ставки дисконтирования влияют:

- вид источников финансирования (в том числе привлекаемых средств) инвестиционного проекта, требующих разных уровней доходности на вложенные средства;

- существующие и прогнозируемые темпы инфляции;

- наличие различных факторов риска.

Под ставкой дисконтирования понимается коммерческая норма дисконта, используемая при оценке финансово-коммерческой эффективности проекта в целом и определяемая с учетом альтернативной эффективности использования капитала. Безрисковая коммерческая норма дисконта может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности, а также по долгосрочным государственным облигациям.

Денежные потоки для расчета эффективности проектов могут выражаться в текущих (фиксированных), в прогнозных и в дефлированных ценах. Текущими (фиксированными) называют цены, заложенные в проект без учета инфляции. Фиксация осуществляется на единый момент времени — начало инвестиционного этапа (первый год вложения инвестиций). При этом текущие цены не обязательно являются неизменными: их изменение может прогнозироваться независимо от инфляции, например, в результате перехода от политики регулирования тарифов к их формированию по рыночным принципам на основе баланса спроса и предложения. Прогнозными называют цены, ожидаемые на будущих шагах расчета с учетом инфляции. Дефлированными называют прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции (индекс роста потребительских цен). Для обеспечения сравнимости результатов, полученных при различных уровнях инфляции, расчет критериев финансово-коммерческой эффективности инвестиций производится в текущих и в дефлированных ценах. Проведение расчета в дефлированных ценах производится при необходимости учета разных темпов роста различных составляющих затрат и видов продукции.

Учет влияния инфляции может привести к переоценке финансовых результатов осуществления проекта, к изменению плана реализации проекта, необходимому объему заемных средств, планируемых величин запасов и задолженностей. Инфляция может быть постоянной и переменной в течение жизненного цикла проекта, а также однородной (одинаковые уровни изменения цен по видам продукции и ресурсов) и неоднородной (разные уровни инфляции на различные составляющие затрат и видов продукции: на тарифы и (или) цену спроса на электроэнергию, тарифы на тепловую энергию; на стоимость топлива; на инвестиционные и эксплуатационные затраты.

Последовательность проведения и оценки эффективности инвестиционных проектов энергообъектов включает в себя следующие основные стадии:

- учет общих экономических параметров;

- оценку конечных результатов реализации проекта — производства, реализации электрической и тепловой энергии и формирования производственных издержек;

- оценку потребности в инвестициях и источников финансирования;

- расчет оборотного капитала;

- формирование форм финансовой отчетности;

- расчет критериев финансово-коммерческой эффективности инвестиций;

- анализ способов и механизмов повышения эффективности инвестиционных проектов;

- анализ чувствительности и рисков проектов;

- интерпретацию результатов анализа и подготовка отчета (заключения) о целесообразности осуществления проекта.

11.4.3. Формирование инвестиционной программы и портфеля заказов. Управление проектами

Принципиальная схема формирования инвестиционной программы с учетом рисков и возможностей использования оптимизационного моделирования представлена на рис. 11.4.3.

В мировой практике важное значение придается дисциплине управление проектами как центральной части всей инвестиционной деятельности, которая предполагает ее систематизацию исходя из таких понятий, как жизненный цикл проекта, функции управления, подсистемы и процессы управления и т.д. Определяющими являются функции управления проектом, формируемые в зависимости от его структуры предметных областей и управляемых элементов, являющихся относительно самостоятельными в рамках проекта. Предметные области и управляемые элементы в рамках проекта в общем виде включают в себя: сроки, трудовые ресурсы, стоимость и издержки, закупки и поставки ресурсов и услуг, ресурсы (уже закупленные), риски проекта, информацию и коммуникации, качество и т.д. Эти параметры присутствуют практически в любом проекте.

Функции управления проектами ориентированы на предметную область, а подсистемы нацелены на специфические процедуры и методы. Управление подсистемой включает в себя выполнение практически всех функций. Так, планирование расходов и контроль за ними базируются на одной и той же предметной области — затратах, а планирование расходов и качества базируются на одинаковых процедурах составления планов, сетевом моделировании и т.д.

11.4.3. Принципиальная схема формирования инвестиционной программы электрогенерирующей компании

В практике управления проектами выделяют девять функций:

- управление содержанием и объемами работ;

- управление временем (продолжительностью);

- управление стоимостью;

- управление качеством;

- управление материально-техническим обеспечением (ресурсами);

- управление человеческими ресурсами (персоналом);

- управление рисками;

- интеграционное управление;

Важное место в управлении проектами занимает инжиниринг, методы организации генерального подряда энергообъектов «под ключ». В соответствии с принятой в мировой практике терминологией инжиниринг — обособленная деятельность предпринимательских организаций, связанная с созданием объектов промышленной собственности, деятельность по проектированию, производству и эксплуатации машин, оборудования, строительству зданий и сооружений, организации производственных процессов с учетом их функционального значения, безопасности и экономичности. Это деятельность по представлению на коммерческой основе различных инженерно-консультационных работ и услуг, а именно: проведение технико-экономических обоснований и исследований, связанных с общим проектированием; подготовка технической документации и смет расходов; оценка предложений (проектов) строительства объектов; внедрение нововведений, новейших технологий и т.п.

Инжиниринговые организации могут выполнять следующие виды работ: консультирование заказчика в отношении предполагаемых партнеров; контроль за изготовлением и монтажом оборудования; услуги по эксплуатации, управлению, реализации выпускаемой продукции; услуги предпроектного, проектного и послепроектного характера.

Инжиниринговые услуги предоставляются специализированными юридическими лицами и индивидуальными предпринимателями на платной основе по контракту. Для оказания отдельных видов инжиниринговых услуг коммерческие организации должны получить специальное разрешение (лицензию). Инжиниринговые услуги могут оказывать научно-технические, проектные, строительные организации и промышленные предприятия. Оказание инжиниринговых услуг осуществляется на основании договоров (соглашений), заключаемых в письменной форме в соответствии с гражданским законодательством. Так, в договорах должны быть сведения о предмете инжиниринговой услуги, сроках ее выполнения, качестве, технико-экономическом уровне, порядке приемки результатов услуги, сроке и размере оплаты, ответственности сторон.

При реализации инвестиционных проектов в электроэнергетике, на основе проведения соответствующих конкурсных торгов выбирается генеральный подрядчик. В РАО «ЕЭС России», как показано в 11.3, реализована эффективная и реально действующая система конкурентных закупок оборудования, работ и услуг, в том числе и для проектов строительства энергообъектов на условиях «под ключ». Разработаны соответствующие положения и стандарты, регламентирующие эту деятельность.

Метод строительства объектов на условиях «под ключ» предусматривает сосредоточение функций управления всеми стадиями инвестиционного процесса в одной организационной структуре и осуществляется как единый непрерывный комплексный процесс создания готовой строительной продукции и сервисного обслуживания в течение послегарантийного периода эксплуатации. К таким основным функциям относятся:

- инженерные изыскания и проектирование;

- строительные, монтажные и специальные строительные работы;

- комплектация технологическим и инженерным оборудованием;

- выполнение шефмонтажа;

- пусконаладочные работы в режимах «вхолостую» и «под нагрузкой»;

- индивидуальные испытания и комплексное опробование оборудования;

- ввод в эксплуатацию;

- организация обслуживания в течение гарантийного периода эксплуатации;

- сервисное обслуживание в течение послегарантийного периода эксплуатации.

Достоинство метода строительства на условиях «под ключ» состоит в совмещении стадий инвестиционного процесса, возможности строительного контроля за проектом и внесения изменений в него по ходу строительства. В результате совмещения отдельных стадий инвестиционного процесса существенно сокращается продолжительность строительства.

Привлечение ЕРС(ЕРСМ)-контрактора

В международной практике существует определенный вид подрядчиков, берущих на себя определенные типы обязательств перед заказчиком при строительстве крупных (как правило) объектов, в рамках реализации инвестиционных проектов, так называемые ЕРС/ЕРСМ-подрядчики расшифровываются следующим образом:.

Общий смысл привлечения таких подрядчиков — освободить заказчика (инвестора) от ряда функций, передав их сторонней профессиональной организации. Соответственно объем прав и ответственности такого подрядчика возрастают. В предисловии к стандартному контракту для проектов типа EPC Международная федерация инженеров-консультантов ФИДИК (основана в 1913 г.) отмечает: «Для проектов такого типа необходимо, чтобы на Подрядчика были возложены большие риски, чем те, которые предусматриваются традиционными формами контактов».

В российской практике точного терминологического аналога генерального подрядчика — EPC/EPCM-контрактора нет. EPC/EPCM-подрядчик обеспечением объекта необходимым оборудованием и материалами, собственно строительством, разработкой проекта, но главное — реализует управление всем комплексом строительства. По мнению некоторых специалистов, EPC/EPCM-подрядчик наиболее близок по составу обязанностей к российскому понятию генподрядчик на условиях «под ключ», в связи с чем приняты следующие определения.

EPC-подрядчик (генподрядчик «под ключ») — генеральный подрядчик, полностью выполняющий за твердую цену инвестиционный проект и принимающий на себя все риски его осуществления с момента проектирования и до момента передачи готового объекта заказчику (включая выполнение гарантийных обязательств), по которым несет финансовую ответственность перед заказчиком. Твердая цена контракта включает в себя все расходы, связанные со строительством, в том числе вознаграждение EPC-подрядчика. EPC контракт предусматривает: твердую цену; фиксированный срок сдачи объекта в эксплуатацию; достижение основных технических параметров объекта; полную финансовую ответственность EPC-подрядчика за превышение (экономию) сметной стоимости проекта.

EPCM-подрядчик (генподрядчик «под ключ») — генеральный подрядчик, полностью выполняющий инвестиционный проект и принимающий на себя риски (по которым несет финансовую ответственность перед заказчиком) по управлению проектом с момента проектирования и до момента передачи готового объекта Заказчику (включая выполнение гарантийных обязательств). EPCM-контракт предусматривает: общую стоимость проекта с учетом вознаграждения EPCМ-подрядчика; фиксированный срок сдачи объекта в эксплуатацию; достижение основных технических параметров объекта. При превышении заранее согласованной суммы прямых расходов из вознаграждения EPC-подрядчика производятся вычеты. Финансовая ответственность EPCM-подрядчика ограничена суммой его вознаграждения EPCM-подрядчика (или ее частью).

Отличие ЕРС/EPCM-подрядчика от традиционного генерального подрядчика в том, что генеральный подрядчик получает от заказчика (инвестора) конкретные, но далеко не все права по координации и контролю исполнения проекта. Работа EPC/EPCM-подрядчика теоретически предполагает полную независимость от заказчика в смысле координации проекта (заказчик ограничивается только контролем ключевых событий проекта). Заказчик выдает задание (в виде технико-экономического обоснования проекта или обоснования инвестиций); предоставляет подрядчику строительную площадку; финансирует проект; получает результат работы готовым. EPC/ЕРСМ-подрядчик вручает ему символический «ключ» от объекта и передает построенный и функционирующий объект, готовый к эксплуатации, т.е. осуществляет полноценный проект «под ключ».

Современные подходы к управлению строительством предполагают несколько вариантов привлечения EPC/ЕРСМ — подрядчика.

Вариант 1. EPC/ЕРСМ-подрядчиком является проектно-строительная (либо только проектная или только строительная) фирма, которая занимается управлением проектом и отвечает перед заказчиком за результат и выполняет определенный объем работ (как правило, рабочее проектирование, строительство и монтаж). Вариант — консорциум, в составе которого находятся организации, выполняющие перечисленные виды работ.

Вариант 2. EPC/ЕРСМ-подрядчиком является специализированная управляющая компания, которая занимается управлением проектом и отвечает перед заказчиком за результат, но своими силами не осуществляет никаких работ (как исключение иногда выполняет проектирование).

Вариант 2.1. EPC/ЕРСМ-подрядчик нанимает генерального подрядчика, которому поручает найм проектировщика, субподрядчиков и субпоставщиков, проведение конкурсов на проектирование, поставку оборудования и строительство.

Вариант 2.2. EPC/ЕРСМ-подрядчик нанимает проектировщика, всех подрядчиков и поставщиков оборудования самостоятельно (возможно, проводя конкурсы).

Еще один существенный момент привлечения ЕРС/ЕРСМ-подрядчика — его обязательство выдержать заявленную стоимость объекта (твердая цена).

Возможны и исключения. Например, заказчик не может указать изначально каких-то объемов работ или не решил, будет ли он их осуществлять. Кроме того может существовать ситуация, когда такой подрядчик не гарантирует стабильную цену строительства объекта, но предлагает заказчику схему, при которой заказчик контролирует процесс ценообразования, например, через участие своих представителей в конкурсных комиссиях по закупке оборудования, выбору субподрядчиков по строительно-монтажным работам и т.д. (нередко именно такой подход называют EPCM).

В результате конкурса по выбору ЕРС (ЕРСМ)-подрядчика заказчик отдает на аутсорсинг крупнейшие проекты, от результата которых будет зависеть в будущем его финансовое состояние. На этапе конкурса заказчик может не иметь четко формализованного задания, ход выполнения которого он был бы способен проконтролировать досконально. Напротив, сама постановка задачи подразумевает возможность альтернативных решений. То есть такая процедура должна предусматривать переговоры в той или иной форме. Претенденты должны иметь разумное количество времени на проработку возможных решений, проверку и дополнение исходных данных заказчика, поскольку в конечном итоге они должны гарантировать заказчику качество, цены и сроки выполнения проекта с учетом возможных рисков. Очевидно, что такая процедура в принципе не может быть короткой. На выбор ЕРС (ЕРСМ)-подрядчика может потребоваться 6—7 месяцев, включая 3—4 месяца на подготовку заявки на участие в конкурсе и 3 месяца на проведение конкурса (с учетом подготовки конкурсной документации и проведения экспертизы и оценки заявок). Принимая во внимание фактор временных издержек на проведение процедур выбора ЕРС (ЕРСМ)-подрядчика, на этот аспект необходимо обратить особое внимание. В случае сжатых сроков реализации проекта заказчику следует отказаться от выбора ЕРС (ЕРСМ)-подрядчика и отдать предпочтение стандартному способу реализации проекта: разрабатывать проект и выбирать подрядчика на реализацию готовых решений.

EPC (EPCM)-подрядчик не способен обеспечить в любой ситуации успешность выполнения проекта только самим фактом его привлечения. EPC (EPCM)-подряд — это инструмент, имеющий свои границы и условия успешного применения. ФИДИК отмечает, что проекты типа EPC и проекты, выполняемые «под ключ», по условиям контракта не могут быть использованы при следующих условиях:

- подрядчик не имеет достаточного времени и необходимого объема информации для того, чтобы изучить и понять требования заказчика, или подрядчик ограничен во времени при осуществлении проектирования, оценки рисков и стоимостной оценки проекта;

- проектом предусматривается выполнение больших объемов подземных работ или велика вероятность возникновения необходимости в других работах, которые подрядчик не имеет возможности предусмотреть;

- заказчик намерен вносить изменения в чертежи объектов;

- размер каждого промежуточного платежа определяется третьим лицом — представителем государственного органа или иным лицом.

Инвестор, внеся средства в ходе дополнительной эмиссии акций, фактически переходит к управлению компанией. Поэтому задача менеджмента энергетической компании состоит в разработке механизма, позволяющего быть уверенными, что эти средства, не будут направлены, например, посредством займов, в базовый бизнес новых акционеров, а пойдут именно на реализацию инвестиционной программы.

Опыт работы РАО «ЕЭС России» показывает, что наиболее эффективный механизм взаимодействия инвестора с компанией — подписание двух документов.

Первый из них — инвестиционный меморандум между компанией и инвестором. Подписание меморандума всеми потенциальными инвесторами осуществляется до проведения торгов. В меморандуме указаны основные параметры планируемой инвестиционной программы; инвестор принимает на себя обязательство раз в полгода через прессу информировать широкую общественность о ходе реализации инвестиционной программы, обязуется после покупки акций компании подписать с компанией соглашение между акционерами.

Второй документ — соглашение между акционерами. Оно должно быть заключено по российскому праву и направлено на описание технологии совместной работы по реализации инвестиционной программы; соглашение предусматривающее голосование по ряду вопросов только консолидированным образом. Это вопросы организации менеджмента, работы по инвестиционной программе — изменение параметров, изменение объектов. Как механизм совместной работы предполагается, что все инвестиционные проекты должны быть организованы с участием технического агента. По крупным проектам должен быть привлечен EPC- или EPCM-подрядчик. В соглашении указывается, что средства расходуются совместно через специальный банковский счет — это счет со специальным режимом, который предоставляет представителям совета директоров право осуществлять контроль за расходованием средств. Подписание такого соглашения между акционерами осуществляется после проведения торгов с их победителем.

Эта схема работает таким образом. Объявляется дополнительная эмиссия акций ОГК и ТГК. На этой стадии до проведения торгов со всеми потенциальными инвесторами подписывается меморандум, причем все потенциальные инвесторы обязаны его подписать для участия в торгах. Проводятся торги и выбирается победитель из числа подписавших инвестиционный меморандум. Заявки, поданные без подписания меморандума, к рассмотрению приниматься не должны. После этого заключается соглашение между акционерами компании и инвестором.

Далее регистрируется банковский счет со специальным режимом, по которому средства акцентируются доверенным контрагентом, назначенным советом директоров компании. Это может быть либо физическое лицо, либо организация.

Средства от продажи эмиссии акционеры переводят на специальный банковский счет. Дальше, когда разработано технико-экономическое обоснование проекта, приступают к его реализации. В обязательном порядке выбирается технический агент по сопровождению проекта. Этот агент фактически выполняет функцию аудитора, как и финансовый аудитор, нанимаемый советом директоров компании. Технический аудитор способствует реализации технического проекта и кроме этого, ежеквартально дает информацию Совету директоров о ходе реализации проекта. Если, по мнению технического агента, реализация проекта каким-то образом нарушается, например, прекращается финансирование, он должен немедленно проинформировать об этом совет директоров. Он также информирует менеджмент и совет директоров, если строительство ведется с технологическими нарушениями или завышены цены, по которым производятся закупки. Если менеджмент не согласен с выводами технического агента, то вопрос рассматривает комиссия по разногласиям. До выяснения обстоятельств средства на счете могут быть заблокированы. А если прекращается финансирование, у совета директоров есть возможность на это оперативно реагировать.

Технический агент принимает участие в подготовке конкурсной документации для EPC-подрядчика.

Реструктуризация электроэнергетики, переход на рыночные отношения может быстро превратить эту инвестиционно непривлекательную отрасль в высокоэффективный бизнес, генерирующий эксплуатационные и мощные инвестиционные денежные потоки в объемах, сопоставимых с платежами за энергию от операционной деятельности. Для этого необходимо обеспечить окупаемость, привлекательность, прозрачность и конкурентоспособность российских электроэнергетических инвестиционных проектов на мировых и отечественных финансовых рынках, а также разработать и предложить инвесторам открытую и ясную инвестиционную политику в отрасли.

В целом инвестиционная политика включает в себя постоянную и переменную составляющие в виде долгосрочной концепции, среднесрочной стратегии и текущей инвестиционной программы, базирующихся на совокупности бизнес-планов и инвестиционных проектов, требующих регулярных уточнений вследствие изменений в налоговом кодексе, нормах амортизации и ежегодного пересмотра тарифов на энергию.

| 11.3. Управление закупками< Предыдущая | Следующая >11.5. Управление ремонтными услугами |

|---|