10.5.1. Прибыль как финансовый результат работы энергокомпании, ее формирование

В условиях рыночной экономики прибыль является одним из основных результатов предпринимательской деятельности. Это основной внутренний источник финансовых средств для текущего и перспективного развития предприятия, важнейшая предпосылка увеличения его рыночной стоимости, индикатор кредитоспособности и конкурентоспособности, один из главных стимулов расширения бизнеса. Вместе с тем, за счет налоговых отчислений из прибыли предприятие участвует в формировании источников удовлетворения социальных потребностей общества.

Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования предприятия в рыночных условиях. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса, возможности его банкротства.

Получение максимально возможной прибыли в условиях сложившейся рыночной конъюнктуры и наличных ресурсов является признаком успешности предприятия и создает возможности:

- обеспечения собственникам предприятия необходимого уровня доходов на инвестированный капитал;

- формирования источников инвестиций в развитие бизнеса;

- роста рыночной стоимости предприятия;

- мотивации персонала за счет участия в распределении прибыли и др.

В общем виде прибыль представляет собой разность между совокупным доходом и совокупными (операционными) затратами, осуществляемыми в процессе предпринимательской деятельности. При определении финансовых результатов деятельности предприятий и организаций используются различные показатели прибыли:

- валовая прибыль, определяемая как разность между выручкой от реализации продукции, работ и услуг (за вычетом НДС и акцизов) и расходами на производство. Это «производственная» прибыль, которая отражает доходность производственных расходов;

- прибыль от продаж как разность между валовой прибылью и коммерческими и управленческими расходами — она отражает эффективность не только производственной, но и сбытовой и управленческой деятельности;

- прибыль до налогообложения, которая представляет собой финансовый результат, учитывающий проценты к получению и уплате, доходы от участия в других организациях и сальдо прочих доходов и расходов. Это прибыль, которая реально заработана предприятием по всем видам деятельности – и производственной, и коммерческой, и непрофильной, и финансовой;

- чистая прибыль, которая остается в распоряжении предприятия после уплаты налога на прибыль, экономических санкций и прочих обязательных отчислений. В дальнейшем чистая прибыль может быть направлена на формирование резервного капитала, в фонды, созданные в соответствии с решениями акционеров, а также на выплату дивидендов. Оставшаяся после распределения акционерами прибыль считается нераспределенной.

Алгоритм формирования перечисленных показателей прибыли представлен на рис. 10.5.1.

Рис. 10.5.1. Алгоритм формирования прибыли: структурно-логическая модель

Порядок распределения и использования чистой прибыли подробно будет рассмотрен в параграфе 10.5.5.

В общем виде абсолютный размер прибыли зависит от изменения физического объема реализации продукции, уровня цен, уровня операционных затрат на единицу продукции и постоянных расходов. Именно по этой причине компании борются за увеличение объемов продаж и снижение издержек. При этом наибольшего успеха добиваются те из них, кому удается опередить конкурентов в выпуске на рынок новых товаров (услуг) с повышенными потребительскими качествами, что обеспечивает им высокие объемы продаж и цены, а, соответственно, и прибыли. Таким образом, рыночные законы создают постоянные стимулы для разработки и производства новых полезных видов товаров и услуг.

В некоторых отраслях такие возможности ограничены. Как известно, энергокомпании не могут получать сверхприбыли за счет выдачи на рынок новых видов продукции, поэтому в энергетике решающим фактором рыночного успеха является минимизация издержек (а также расширение спектра и качества сопутствующих услуг). Так, низкий уровень затрат на единицу продукции (1кВтч), при обеспечении ее качества, позволяет генерирующей компании продавать электроэнергию по более низким, чем у конкурентов, ценам и тем самым решить задачу сбыта (поскольку вся ее продукция будет принята равновесным рынком), получив в результате максимальный объем прибыли. В конечном итоге в выигрыше оказываются потребители электроэнергии.

Важную роль в максимизации прибыли предприятия играет структура производимой и реализуемой продукции. Влияние структурных сдвигов на прибыль может быть положительным или негативным в зависимости от увеличения или уменьшения доли более рентабельных видов продукции в общем объеме реализации. Таким образом, рынок дает его участникам стоимостные сигналы к увеличению производства высокорентабельной продукции, способствует перетоку ресурсов в нужном направлении и удовлетворению спроса потребителей, выполняя тем самым свою саморегулирующую функцию.

В электроэнергетике имеется своя специфика. Так, например, в связи с особенностями регулирования тарифов на тепловую энергию на протяжении ряда лет ее производство было низкорентабельным в энергокомпаниях холдинга ОАО РАО "ЕЭС России", а в некоторые периоды даже убыточным. Однако руководство ОАО РАО "ЕЭС России", понимая социальную ответственность энергетиков перед обществом, принимало все возможные меры к сохранению теплового бизнеса и добивалось повышения его рентабельности за счет внедрения в дочерних компаниях программ управления издержками, снижения потерь, работы с регулирующими органами и др. Следует также отметить, что технологические особенности комбинированной выработки электрической и тепловой энергии на ТЭЦ не позволяют территориальным генерирующим компаниям снижать продажи тепловой энергии, даже при условии низкой рентабельности продаж тепла.

Объем реализации продукции, а следовательно и прибыль, напрямую зависит от ценового фактора, т.е. от изменения уровня цен на товары и услуги предприятия. В краткосрочном периоде при увеличении цен сумма прибыли возрастает, при уменьшении — снижается. В условиях свободного рынка цена определяется соотношением спроса и предложения, то есть факторов, напрямую не зависящих от конкретного продавца и покупателя, а являющихся результатом совместного поведения всех участников рынка. Именно так формируется ценовая конъюнктура на конкурентном рынке. Коммерческие предприятия обычно устанавливают цены на таком уровне и так изменяют их в зависимости от конъюнктуры рынка, чтобы обеспечить для себя достижение краткосрочных и долгосрочных целей (овладение определенной долей рынка, завоевание лидерства на рынке, получение запланированной суммы прибыли, максимизация прибыли, выживание фирмы и т.д.).

Энергетические компании в зависимости от характера своей деятельности могут быть участниками свободного рыночного ценообразования (в тех условиях и пределах, которые законодательно устанавливаются государством) или находиться в сфере государственного регулирования тарифов на свою продукцию (услуги). В условиях государственного регулирования тарифов на электрическую и тепловую энергию, когда устанавливается предельный уровень тарифов для потребителей, энергокомпании ограничены в возможностях получения прибыли за счет ценовых факторов и должны добиваться финансовых результатов в основном посредством оптимизации затрат.

Таким образом, при анализе прибыли от реализации продукции и услуг в целом по предприятию обычно учитывают влияние объема реализации продукции, ее структуры, операционных расходов и уровня цен. Факторы, определяющие сумму прибыли, весьма многообразны. Их можно разделить на внешние и внутренние.

Внешние факторы делятся на две группы: рыночно-конъюнктурные (диверсификация деятельности, повышение конкурентоспособности, организация рекламы новых видов продукции и услуг, развитие внешнеэкономических связей, изменение тарифов и цен), и административные (налогообложение, правовое регулирование деятельности организаций, государственное регулирование тарифов и цен).

Внутренние факторы можно сгруппировать по четырем направлениям:

- материально-технические (использование прогрессивных технологий и средств труда, модернизация и реконструкция материально-технической базы производства);

- организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решений);

- экономические (финансовое планирование, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

- социальные (повышение квалификации работников, улучшение условий труда, организация лечения и отдыха).

Количественную оценку влияния перечисленных факторов можно получить с использованием следующих параметров:

- отпускные цены на реализованную продукцию и услуги;

- объем реализованной продукции (услуг);

- структура реализованной продукции (услуг);

- экономия (потери) от снижения (повышения) операционных расходов и изменения их структуры;

- цены на материалы, тарифы на услуги внешних контрагентов;

- затраты на 1 руб. продукции.

Кроме того, на размер прибыли влияет эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации. Как известно, рост прибыли происходит и за счет расширения объема производства. Чем выше доля постоянных, не зависящих от объема производства, расходов в общей сумме издержек, тем ощутимее эффект производственного рычага.

Для обозначения финансового рычага в экономической литературе часто применяют термин «леверидж». Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Он заключается в приращении рентабельности собственного капитала при увеличении использования заемных средств, несмотря на дополнительные издержки по их обслуживанию. Основным условием, определяющим положительное значение финансового рычага, является превышение доходности на весь вложенный капитал над средней ставкой процента по дополнительно привлеченным заемным средствам. В этом случае каждый рубль дополнительных заемных средств (капитала) будет приносить предприятию дополнительную прибыль и, соответственно, увеличивать рентабельность собственного капитала предприятия. Однако при этом возрастает степень финансового риска деятельности организации. Поэтому дополнительным условием для использования эффекта финансового рычага является соблюдение приемлемого размера плеча рычага – отношения заемного и собственного капитала. Плечо рычага у производственных предприятий в электроэнергетике, как правило, не должно превышать 1, то есть заемные средства не должны превышать собственные.

10.5.2. Особенности расчета прибыли в российской системе бухгалтерского учета и в международной системе финансовой отчетности

В ходе осуществления своей деятельности предприятие постоянно генерирует доходы и расходы, информация о которых накапливается в соответствующих бухгалтерских регистрах. По завершении отчетного периода она обобщается и подлежит отражению в отчете о прибылях и убытках (форма № 2).

Данные о суммах доходов, расходов и финансовых результатов представляются в отчете нарастающим итогом с начала года до отчетной даты. При этом раздельно раскрываются как минимум выручка от продажи продукции, работ и услуг, проценты к получению, доходы от участия в совместных проектах с другими организациями, прочие доходы. При отражении в отчете отдельных видов доходов, доля которых составляет 5 % и более общей суммы доходов организации, по каждому из них отражается соответствующая часть расходов. Такие доходы в учете признаются существенными.

Первый раздел отчета о прибылях и убытках «Доходы и расходы по обычным видам деятельности» открывается статьей «Выручка (нетто) от продажи товаров, продукции, работ, услуг…» (строка 010), которая включает в себя выручку от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, доходы по которым признаются организацией в бухгалтерском учете доходами от обычных видов деятельности. Суммы выручки включаются в отчет за вычитом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей, к которым можно отнести экспортные пошлины. Существенные доходы от основной деятельности могут быть более детально расшифрованы в статье «Выручка (нетто) от продажи товаров…» или в приложении к отчету о прибылях и убытках, если такое приложение разработано и принято организацией самостоятельно. В доходах электроэнергетических предприятий обычно выделяется выручка от продажи электрической и тепловой энергии. Это дает возможность анализировать структуру доходов и темпы их роста.

По строке 020 отчета отражаются учтенные затраты на производство продукции, работ и услуг в доле, относящейся к проданным в отчетном периоде продукции, работам и услугам.

Валовая прибыль (строка 029) определяется как разница между выручкой (нетто) от продажи товаров, продукции (строка 010) и произведенными затратами (строка 020). Этот расчетный аналитический показатель отражает промежуточный доход предприятия до осуществления затрат по реализации продукции, управленческих и прочих расходов.

Затраты, связанные со сбытом продукции, отражаются в статье «Коммерческие расходы» (строка 030), а общепроизводственные расходы — в статье «Управленческие расходы» (строка 040). Соответственно, данные по строке 050 «Прибыль (убыток) от продаж» получаются путем вычитания из строки 029 «Валовая прибыль» коммерческих и управленческих расходов. Этот показатель отражает покрытие валовой прибылью сбытовых и общехозяйственных расходов.

В разделе «Прочие доходы и расходы» отражаются проценты к получению и уплате, доходы от участия в совместных проектах с другими организациями (дивиденды), прочие доходы и расходы.

В статье «Проценты к получению» (строка 060) отражаются доходы по ценным бумагам (акциям, облигациям, векселям и др.), проценты за предоставление в пользование денежных средств другим организациям, за использование кредитными организациями денежных средств, находящихся на счете предприятия в этих кредитных организациях. В статье «Проценты к уплате» (строка 070) отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление предприятию в пользование денежных средств (кредитов, займов).

В статью «Доходы от участия в других организациях» (строка 080) включаются поступления, связанные с участием в уставных капиталах других организаций (дивиденды).

Остальные доходы и расходы, относящиеся к операционным, отражаются в статьях «Прочие доходы» (строка 090) и «Прочие расходы» (строка 100), например, связанные с продажей основных средств и иных активов, отличающихся от денежных средств.

Для того, чтобы исключить факт неопределенности, связанный с признанием тех или иных доходов и расходов, были приняты изменения в нормативные документы по бухгалтерскому учету, касающиеся порядка формирования информации о доходах и расходах. В соответствии с приказами Минфина России от 18 сентября 2006 г. № 115н и 116н в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» доходы и расходы, не относящиеся к основным видам деятельности, включены в состав прочих доходов и расходов без классификации на внереализационные, операционные и чрезвычайные. Поэтому в настоящее время в составе прочих доходов отражаются: штрафы, пени и неустойки за нарушение условий договоров, полученные или юридически признанные к получению; поступления в возмещение причиненных предприятию убытков; прибыль прошлых лет, выявленная в отчетном году; суммы списанной кредиторской и депонентской задолженности, по которым истек срок исковой давности; суммы страхового возмещения и покрытия убытков от стихийных бедствий, пожаров и аварий, полученные из других источников, и др. В прочие расходы также включаются: уплаченные или юридически признанные к уплате штрафы, пени и неустойки; суммы возмещения причиненных предприятием убытков; расходы на содержание законсервированных производственных объектов; расходы, связанные с рассмотрением дел в судах, стоимость утраченных материально-производственных ценностей; убытки от списания пришедших в негодность в результате пожаров и аварий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и др.

В результате прибавления к «Прибыли от продаж» прочих доходов и вычитания прочих расходов формируется статья «Прибыль (убыток) до налогообложения» (строка 140).

Из-за различных правил признания доходов и расходов в бухгалтерском учете и для целей исчисления налога на прибыль согласно положениям гл. 25 «Налог на прибыль организаций» НК РФ у предприятий возникают Отложенные налоговые активы (строка 141),

отложенные налоговые обязательства (строка 142). Отложенные налоговые активы — это часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства (строка 142) — это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Далее рассчитывается «Текущий налог на прибыль» (строка 150) по следующей схеме:

Строка 150 – условный расход по налогу на прибыль (бухгалтерская прибыль, умноженная на ставку налога на прибыль) плюс постоянное налоговое обязательство плюс отложенный налоговый актив минус отложенное налоговое обязательство.

Информация об отложенных налоговых активах, отложенных налоговых обязательствах, постоянных налоговых обязательствах приводится в отчете о прибылях и убытках на основании правил, сформулированных в ПБУ 18/02 «Учет расчетов по налогу на прибыль». Эта часть отчета позволяет пользователям бухгалтерской информации получить представление о взаимосвязи показателей бухгалтерской и налогооблагаемой прибыли, а также о различиях налога на бухгалтерскую прибыль (убыток) и налога на налогооблагаемую прибыль, отраженного в налоговой декларации по налогу на прибыль.

Статья «Чистая прибыль (убыток) отчетного периода» (строка 190) формируется путем прибавления к прибыли до налогообложения отложенных налоговых активов и чрезвычайных доходов и вычитания отложенных налоговых обязательств, текущего налога на прибыль.

Акционерными обществами справочно к форме 2 приводятся данные о прибыли, приходящейся на одну акцию. Эта информация раскрывается в двух величинах:

1) базовой прибыли (убытке) на акцию, которая отражает часть прибыли отчетного периода, причитающейся акционерам — владельцам обыкновенных акций;

2) прибыли (убытке) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) в последующем отчетном периоде. Данный показатель получил название разводненной прибыли (убытка) на акцию.

Базовая прибыль или убыток отчетного периода определяется путем уменьшения прибыли, остающейся в распоряжении предприятия после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленных их владельцам за отчетный период.

Средневзвешенное количество обыкновенных акций за отчетный период определяется суммированием количества таких акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и делением полученной суммы на число календарных месяцев в отчетном периоде. Информация о количестве акций берется из реестра акционеров общества.

В связи с процессом интеграции экономики России в мировую экономику возникает необходимость отражения результатов деятельности российских компаний в стандартах международной бухгалтерской отчетности. Формирование отчета о прибылях и убытках в соответствии с Международными стандартами финансовой отчетности регламентировано стандартом МСФО 1 «Представление финансовой отчетности» (IAS 1 «Presentation of Financial Statements»), введенным с 1 января 2005 г.

Как правило, все полученные за год доходы и расходы включаются в названый отчет, в том числе результаты изменения учетных оценок, обесценения активов, влияния инфляции, изменения валютных курсов и т.д. Сопоставление доходов и расходов позволяет выявить финансовые результаты предприятия в виде показателей прибыли — валовой, до налогообложения, после налогообложения, чистой.

Международные стандарты учета предписывают следовать принципу соответствия, согласно которому затраты отражаются в периоде ожидаемого получения дохода, а в российской системе учета затраты отражаются после выполнения определенных требований к составлению первичной документации.

Также следует выделить различия при определении затрат отчетного периода — в соответствии с МСФО коммерческие и общехозяйственные расходы не рассматриваются как непосредственно связанные с приобретением и производством товаров, и, следовательно, не включаются в затраты на производство, а по российским – включаются.

Непосредственно в отчете о прибылях и убытках по формату МСФО представляются следующие статьи:

- выручка — доходы от текущей деятельности (продажа электрической и тепловой энергии), государственное финансирование и прочие доходы;

- расходы по текущей деятельности;

- прибыль от основной деятельности;

- доля в прибыли (убытке) зависимых обществ;

- финансовые расходы, нетто;

- прибыль до налогообложения;

- расходы по налогу на прибыль;

- чистая прибыль (убыток) за период, в том числе причитающаяся контролирующим акционерам и причитающаяся доле меньшинства (миноритарным акционерам).

Дополнительные статьи, заголовки, промежуточные суммы представляются в отчете о прибылях и убытках, а также, если это необходимо, для достоверного и полного раскрытия информации о финансовых результатах деятельности по усмотрению самого предприятия. Информация, не нашедшая своего отражения в отчете о прибылях и убытках, может быть раскрыта в примечаниях, если она имеет существенный характер.

В отчете о прибылях и убытках или в примечаниях к финансовой отчетности представляется аналитическая структура доходов и расходов.

Статьи расходов подразделяются на аналитические подгруппы, которые могут отличаться по признакам стабильности, способности генерировать прибыль (убыток), предсказуемости. МСФО 1 разрешает предприятиям классифицировать расходы по их характеру либо по функциям.

Метод классификации по характеру расходов предусматривает раскрытие статей расходов обычной (операционной) деятельности по экономическим элементам, таким как материалы, топливо, заработная плата, амортизация, расходы на ремонт, страхование, рекламу и др. Этот метод обычно используется в компаниях, которым не требуется отражать операционные расходы в соответствии с функциональной классификацией. Преимущества этого метода: легкость использования; отсутствие производственного распределения (следовательно, и большая объективность); сведение к минимуму субъективных суждений. При этом все комплексные статьи расходов должны быть также распределены по статьям. Например, расходы на ремонт хозяйственным способом должны быть разделены на следующие виды расходов: материалы, заработная плата и т.д. и присоединены к соответствующим статьям.

Использование метода функциональной классификации предполагает отражение расходов по обычной (операционной) деятельности в зависимости от их целевой направленности: расходы на продажи, коммерческие расходы, управленческие расходы и прочие расходы (аналогично информации, представленной в форме 2 «Отчет о прибылях и убытках» в соответствии с РСБУ). Этот метод обеспечивает пользователей более надежной информацией, но имеет и недостаток — распределение затрат может быть произвольным, основанным на субъективных суждениях. Предприятия, представляющие в отчете доходы и расходы в разрезе функций, должны раскрывать дополнительную информацию о характере расходов, в том числе расходы на амортизацию и оплату труда.

Альтернативная классификация (РСБУ/МСФО) касается только доходов и расходов по обычной (операционной) деятельности, остальные статьи одинаковы в обоих формах отчета. Каждый вариант отчета о прибылях и убытках позволяет получить идентичный финансовый результат.

Таким образом, прибыль, рассчитываемая по международным и российским стандартам, в основном формируется по одним принципам. Основное отличие состоит в разном методологическом подходе к формированию отдельных показателей. Другое существенное отличие — отчетность по международным стандартам формируется для группы предприятий, и это требует принять во внимание выделение доли меньшинства — части прибыли (убытка) приходящейся миноритарным акционерам.

10.5.3. Экспресс-анализ финансовых результатов

В зависимости от целей проведения финансового анализа его инициаторами могут являться:

- руководители предприятия — для принятия текущих решений по операционной деятельности и оптимизации его работы;

- учредители и инвесторы — с целью оценки работы менеджмента, финансового состояния и эффективности использования ресурсов;

- коммерческие банки — для оценки кредитоспособности и определения степени риска выдачи кредитов;

- поставщики – чтобы оценить вероятность соблюдения договорных условий и своевременного получения платежей, и др.

В крупных организациях оценка финансового состояния, как правило, проводится регулярно и ее результаты используются руководством для планирования финансового состояния, обеспечения финансовой устойчивости и платежеспособности фирмы. Такой анализ называется внутренним.

Внешний анализ выполняется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — оценить возможность выгодного вложения средств, чтобы получить максимум прибыли и минимизировать коммерческие и финансовые риски.

В текущем режиме управления предприятием, как правило, не требуется анализ множества финансовых показателей для принятия управленческих решений – как руководству предприятия, так и акционерам и инвесторам удобнее отслеживать и анализировать несколько наиболее важных показателей. Поэтому в краткосрочном периоде (квартал, полугодие) проводится оперативный экспресс-анализ финансовых результатов деятельности предприятия на основе данных, имеющихся в типовых формах бухгалтерской отчетности.

В ходе экспресс-анализа выполняются общий обзор финансовой отчетности и анализ основных показателей производственно-хозяйственной деятельности и деловой активности предприятия, анализ структуры бухгалтерского баланса, движения денежных потоков, коэффициентов, характеризующих финансовую устойчивость, ликвидность и платежеспособность компании.

Обзор финансовой отчетности базируется на следующих основных показателях, которые содержатся в отчете о прибылях и убытках (форма № 2):

- выручка от реализации (доходы);

- расходы по основной деятельности;

- прибыль от основной деятельности;

- прибыль до налогообложения (с учетом доли меньшинства);

- чистая прибыль.

В энергетике важным является также проанализировать составляющие выручки – величину тарифа и объем проданной энергии, а также основную составляющую расходов – расходы на топливо, в т.ч. в натуральном и стоимостном выражении на 1 кВт•ч и 1 Гкал.

К числу других основных показателей можно отнести денежные потоки и показатели структуры баланса (активы и пассивы). Все вышеперечисленных показатели, как правило, абсолютные.

Кроме того, для оценки абсолютного эффекта от хозяйственной деятельности используются комплексные аналитические показатели, характеризующие способность предприятия покрывать расходы и генерировать прибыль.

Во-первых, это операционная прибыль или прибыль до выплаты процентов и налога на прибыль —EBIT (сокр. от англ. Earnings Before Interest and Taxes). Этот показатель близок к показателю «Прибыль от продаж» российского отчета о прибылях и убытках; он используется для оценки суммы дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе операционных расходов), и достаточного для формирования чистой прибыли как источника расширенного воспроизводства и выплаты дивидендов.

Во-вторых, это прибыль до вычета амортизации, выплаты процентов и налога на прибыль — EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization). Показатель отражает то, насколько прибыльна основная деятельность компании. Показатель используется при проведении сравнения с отраслевыми аналогами, позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации. На его основе рассчитывается коэффициент покрытия как доля EBITDA в выручке от продаж.

В холдинге ОАО РАО «ЕЭС России» использовался еще один, производный от EBITDA показатель, так называемый EBITDA’ – это сумма прибыли от продаж и амортизации за вычетом процентов за кредит и налога на прибыль. Он характеризует величину дохода, остающегося в распоряжении организации, на цели простого и расширенного воспроизводства, на выплату доходов собственникам и по сути отражает чистый денежный поток компании.

EBITDA’ применялся ОАО РАО «ЕЭС России» в 2003-2008 гг. при реализации дивидендной политики в дочерних энергокомпаниях. Его основным преимуществом являлось то, что путем применения в основе показателя прибыли от продаж (в отличие от показателя чистой прибыли) устранялось влияние прочих расходов, которые зачастую носили неденежный характер и занижали реальные возможности компаний. В то же время существенные денежные расходы – проценты по кредитам и налог на прибыль – учитывались в расчете, что позволяло применять EBITDA’ в качестве показателя, отражающего свободный денежный поток, который акционеры и менеджеры могут распределить в соответствии со стратегическими целями компании. Расчёт описанных показателей по РСБУ на основании данных Формы № 2 и Формы № 5 может быть произведен по следующей схеме:

Выручка (стр. 10 Ф.№2)

- Расходы на проданные товары, продукцию, работы, услуги (стр. 20 Ф.№2)

= Валовая прибыль (стр.29 Ф.№2)

- Коммерческие расходы (стр.30 Ф.№2)

- Управленческие расходы (стр.40 Ф.№ 2)

= Прибыль от продаж (реализации) (стр.50 Ф.№ 2) – EBIT

+ Амортизационные отчисления (Форма № 5)

= EBITDA

- Проценты к уплате (стр. 070 Ф.№ 2)

- Налог на прибыль отчетного периода (стр.150 Ф.№2)

= EBITDA’

Для оценки финансовых результатов деятельности предприятия необходимо также провести экспресс-анализ бухгалтерского баланса (форма № 1). Целью такого анализа является изучение изменения валюты баланса (итоги пассива и актива), его отдельных статей и их соотношений. Во-первых, необходимо сравнить валюту баланса на конец и начало отчетного периода. Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки. Однако при этом также необходимо учитывать фактор инфляции. Также важно, чтобы рост валюты баланса не происходил за счет роста просроченной дебиторской задолжности потребителей, что к сожалению достаточно часто происходит в отношениях с потребителями сферы ЖКХ. Снижение валюты баланса, как правило, оценивается отрицательно, так как сокращается объем производства (возможно, вследствие падения спроса на продукцию). Вместе с тем, целесообразно сопоставить отчетный баланс с плановым и с балансами прошлых лет.

Для получения общей оценки динамики финансового состояния можно сопоставить изменения валюты баланса с изменениями финансовых результатов хозяйственной деятельности — выручкой от реализации продукции, прибылью. С этой целью рассчитываются коэффициенты роста валюты баланса и роста выручки от реализации или прибыли.

Дальнейшие шаги анализа связаны с оценкой активов и пассивов. Согласно МСФО и «Концепции развития бухгалтерского учета и отчетности», в рыночной экономике России активами считаются хозяйственные средства, контроль над которыми организация получила в результате ее хозяйственной деятельности и которые должны принести ей экономические выгоды. В настоящее время различают следующие основные способы оценки активов:

- по фактической (первоначальной) стоимости приобретения;

- по текущей (восстановительной) стоимости;

- по возможной цене продажи;

- по дисконтированной стоимости, под которой понимается приведенная к текущему моменту стоимость ожидаемых поступлений от использования актива в будущем при нормальном процессе его использования.

В последнее время при формировании бухгалтерской отчетности все большее внимание уделяется понятию справедливой стоимости, которая характеризуется суммой денежных средств, достаточной для приобретения актива или исполнения обязательства при совершении сделки между контрагентами.

В составе активов выделяют две основные группы: оборотные (текущие) и внеоборотные (долгосрочные).

Под оборотными активами понимают денежные средства и иные активы (например, топливо, сырье, материалы, дебиторская задолженность), которые будут или могут быть обращены в денежные средства, проданы или потреблены в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Эти активы отражаются в балансе в разд. II. В процессе анализа выявляются структура оборотных активов и ее отклонения по отдельным статьям на конец периода по сравнению с его началом. Наибольший удельный вес в составе оборотных активов предприятия составляют дебиторская задолженность, товарно-материальные запасы и денежные средства.

Дебиторская задолженность, отражаемая в бухгалтерской отчетности российских предприятий, делится на две статьи: 1) задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; 2) задолженность, ожидаемая к погашению в течение 12 месяцев после отчетной даты. Для анализа дебиторской задолженности может быть рассчитан показатель ее доли в общем объеме оборотных активов.

К внеоборотным относятся активы, полезные свойства которых предполагается использовать в течение периода свыше 12 месяцев, в том числе: нематериальные активы; основные средства; незавершенное строительство и ряд других, которые отражаются в разд. I баланса. Анализ внеоборотных активов, отражаемых в балансе, также ограничивается оценкой изменений их абсолютных и структурных значений. Для более детального анализа состава и структуры, движения и эффективности использования отдельных элементов внеоборотных активов необходимо привлечение данных формы № 5 приложения к бухгалтерскому балансу, которая составляется по итогам года.

Анализ пассивов включает в себя анализ собственного и заемного капитала организации. Собственный капитал — стоимость активов организации, не обремененных обязательствами, которые представлены в разд. III баланса. Другими словами, собственный капитал — это разность между активами и обязательствами.

Уставный капитал как часть собственного капитала организации должен соответствовать размеру имущества в активе, хотя данное условие и не является обязательным. В то же время, если в результате убыточной деятельности после второго и последующего финансовых годов стоимость чистых активов окажется меньше уставного капитала, т.е. уставный капитал больше активов за вычетом долговых обязательств, то, согласно законодательству РФ, предприятие, функционирующее в форме АО и ООО, должно уменьшить свой уставный капитал.

Резервный капитал формируется в соответствии с законодательством и имеет строго целевое назначение. Отсутствие резервного капитала или его недостаточный объем рассматривается как фактор дополнительного риска вложения средств в компанию, поскольку свидетельствует либо о недостаточности прибыли, либо об использовании резервного капитала на покрытие убытков.

Нераспределенная прибыль — это внутренний источник финансовых средств предприятия долговременного характера, свободный резерв. Тенденция к ее снижению может сигнализировать о падении деловой активности, хотя размер нераспределенной прибыли во многом определяется учетной политикой предприятия.

Заемный капитал организации определяется совокупными ее обязательствами перед другими юридическими и физическими лицами. Размер заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами.

По степени срочности погашения обязательства подразделяют на долгосрочные (разд. IV баланса) и краткосрочные или текущие (разд. V баланса).

Как и в отношении других разделов баланса, экспресс-анализ заемных средств заключается в рассмотрении структуры этих обязательств. Наличие в составе источников финансирования организации долгосрочных заемных средств — явление, как правило, положительное. Особое внимание при анализе краткосрочных обязательств обращается на динамику задолженности перед персоналом организации по оплате труда, социальному страхованию перед государственными внебюджетными фондами, перед бюджетом по уплате налогов, а также перед поставщиками топлива. Значительный рост просроченной задолженности по данным статьям свидетельствует о серьезных проблемах с текущей платежеспособностью.

Следующий этап экспресс-анализа — изучение динамики денежных средств по данным формы № 4. Отчет о движении денежных средств — основной источник информации для анализа денежных потоков.

Под денежными средствами понимают остаток денежных средств и денежных эквивалентов на расчетных, валютных, специальных банковских счетах и в кассе. Движение денежных средств дифференцировано в отношении текущей, инвестиционной и финансовой деятельности. Непрерывный процесс поступления (приток) и расходования (отток) денежных средств образует денежные потоки организации.

По методу исчисления объема выделяют валовой и чистый денежные потоки. Валовой денежный поток характеризует всю совокупность поступлений и расходований денежных средств в отчетном периоде. Чистый денежный поток — разница между положительными и отрицательными денежными потоками (между поступлением и расходованием денежных средств).

Существуют два основных метода определения размера чистого денежного потока от текущей деятельности (ЧДПТ), который в зарубежной практике называется Cash Flow from Operation — прямой и косвенный.

Прямой метод основан на определении притока денежных средств (выручка от реализации продукции, полученные авансы и др.) и их оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.), когда исходным элементом расчета является выручка. Косвенный метод основан на идентификации и учете операций движения денежных средств с корректировкой чистой прибыли, когда исходным элементом расчета выступает прибыль. Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

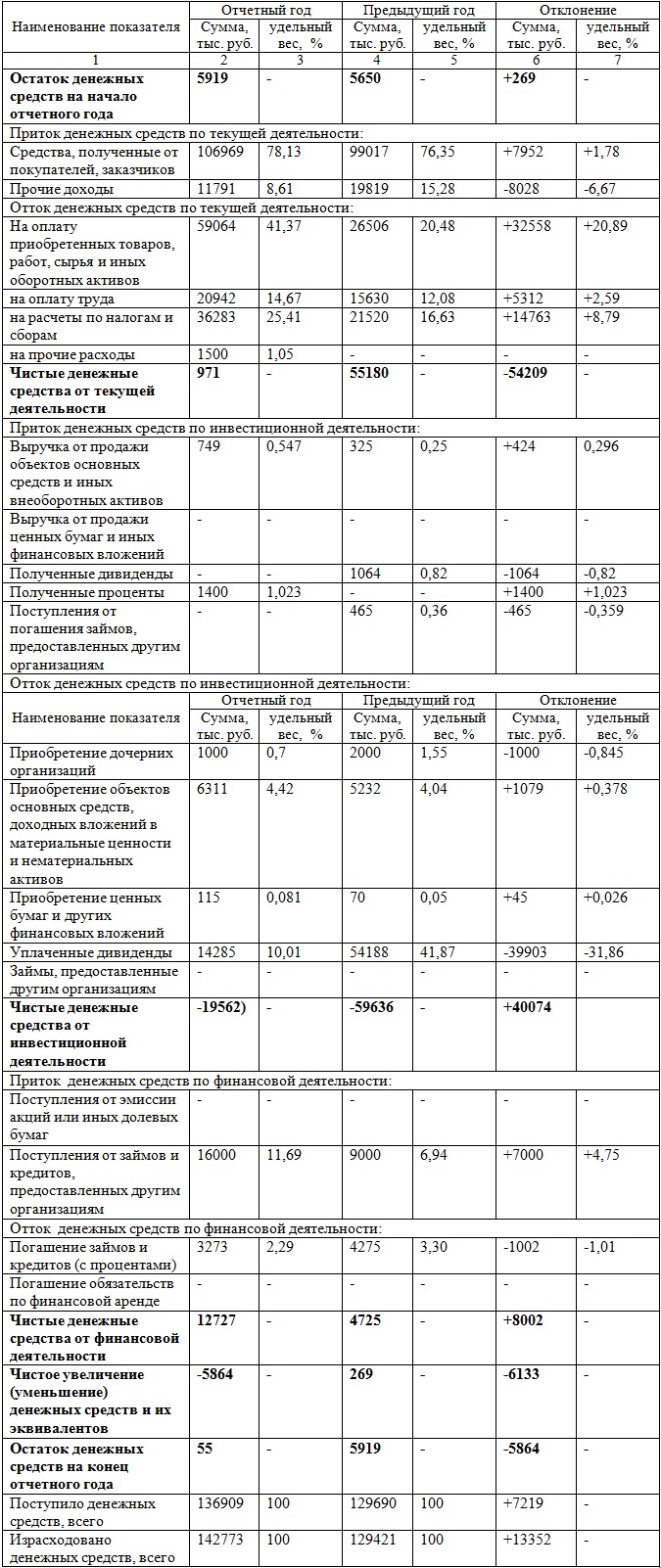

Методика анализа движения денежных средств прямым методом на основании данных формы № 4 достаточно проста. Эта форма дополняется графами, в которых приводится удельный вес каждого показателя в процентах, и отклонения показателей отчетного года по сравнению с предыдущим в абсолютных суммах и по удельному весу. Пример такого анализа приведен в табл. 10.5.

Таблица 10.5..

Анализ отчета о движении денежных средств прямым методом

Для более полного анализа в таблицу добавлены две последние строки, в которых суммированы приток (поступление) и отток (расходование) денежных средств за год. Для получения итоговой суммы израсходованные денежные средства чсуммировались по

строкам таблицы, в которых отражены суммы чистого денежного потока по каждому из трех видов деятельности. Данные таблицы показывают, что в отчетном году из общей суммы 136909 тыс. руб. поступивших денежных средств 86,74% приходится на текущую деятельность, 1,57% — на инвестиционную и 11,7% — на финансовую. Отток денежных средств предприятия в отчетном периоде составил 142773 тыс. руб., в том числе 82,5% за счет текущей деятельности, 15,2% — инвестиционной и 2,3% — финансовой.

Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес — 78,13% приходится на выручку от продажи продукции и услуг, 11,7% — на поступления от займов и кредитов. Аналогичным образом анализируется отток денежных средств предприятия.

Отрицательным моментом в движении денежных средств в приведенном примере является превышение оттока средств над их притоком на 5864 тыс. руб. Для увеличения финансовой стабильности соотношение должно быть обратным.

Завершающий этап экспресс-анализа финансовой отчетности — расчет относительных показателей, финансовых коэффициентов. Данный прием позволяет увидеть взаимосвязи между показателями и оценить их изменения.

Используемые в процессе анализа финансовые коэффициенты могут быть разбиты на группы, характеризующие деловую активность, ликвидность, структуру капитала и платежеспособность, рентабельность. На практике в рамках экспресс-анализа нет необходимости рассчитывать большое число показателей каждой группы. Обычно выбираются несколько наиболее значимых показателей, которые при необходимости дополняются другими инструментами анализа.

Например, в ОАО РАО «ЕЭС России» в 2001-2008 годах в целях оценки финансового состояния дочерних компаний применялась методика, позволяющая оценить множество показателей и произвести интегральную оценку (составить рейтинг) финансового состояния предприятия. Суть ее заключалась в следующем. Сначала производится расчет финансовых показателей, характеризующих ликвидность, финансовую устойчивость (структуру капитала), рентабельность и деловую активность компании по следующему алгоритму.

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ:

Анализ ликвидности производится с помощью коэффициентов, которые рассчитываются путем поэтапного сопоставления отдельных групп активов с текущими обязательствами на основе данных бухгалтерского баланса.

1. Коэффициент абсолютной ликвидности (К1)

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, то есть практически абсолютно ликвидными активами. В энергетике этот показатель, как правило, относительно низок.

К1 = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные пассивы = (с. 260 ф.1 + с.250 ф.1) / с. 690 ф.1

2. Коэффициент срочной ликвидности (К2)

Отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам.

К2 = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность менее 12 месяцев) / Краткосрочные пассивы =

= (с. 260 ф.1 + с.250 ф.1 + с.240 ф.1) / с. 690 ф.1

Для корректного использования этого показателя необходимо, чтобы задолжность потребителя была оценена адекватно и в случае сомнительности ее получения вычиталась из активов и относилась в резерв по сомнительным долгам.

3. Коэффициент текущей ликвидности (К3)

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств.

К3 = Текущие активы/Текущие обязательства = с.290 ф.1 / с. 690 ф.1

При расчете вышеприведенных показателей ликвидности используются значения переменных на конец отчетного периода.

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ:

4. Коэффициент финансовой независимости (К4)

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности, потенциального возникновения денежного дефицита у предприятия. Как правило, в энергетике значение этого показателя достаточно высокое.

К4=Собственный капитал/Суммарный актив = с. 490 ф.1 / с. 300 ф.1

При расчете показателя используются значения переменных на конец отчетного периода.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ:

5. Рентабельность продаж (К5), %

Демонстрирует долю валовой прибыли в объеме продаж предприятия.

К5 (ROS) =(Валовая прибыль/Выручка от реализации)*100% =

= (с.029 ф.2 / с.010 ф.2)*100%

При расчете показателя используются значения переменных в пересчете на квартал (год).

6. Рентабельность собственного капитала (К6), %

Демонстрирует эффективность использования капитала, инвестированного собственниками предприятия.

К6 (ROE) = (Чистая прибыль/Собственный капитал)*100% =

[с.190 ф.2 / (с.490 ф.1 отчетн. + с.490 ф.1 баз.)*0,5]*100%

При расчете показателя используется величина чистой прибыли в пересчете на квартал (год) и средняя величина собственного капитала за отчетный квартал (год).

7. Рентабельность активов (К7), %

К7 (ROA) = (Чистая прибыль/Суммарные активы)*100% =

[с.190 ф.2 / (с.300 ф.1 отчетн. + с.300 ф.1 баз.)*0,5]*100%

При расчете показателя используется величина чистой прибыли в пересчете на квартал (год) и средняя величина суммарных активов за отчетный квартал (год).

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ:

8. Динамика дебиторской задолженности (К8), %

Характеризует величину снижения/увеличения дебиторской задолженности (краткосрочной и долгосрочной) в отчетном периоде по отношению к базовому.

К8 = (Суммарная величина дебиторской задолженности на конец отчетного периода – Суммарная величина дебиторской задолженности на конец базового периода) / Суммарная величина дебиторской задолженности на конец базового периода =

{[(с.240 ф.1 + с.230 ф.1)отчетн. – (с.240 ф.1 + с.230 ф.1)баз.] / (с.240 ф.1 + с.230 ф.1)баз.}*100%

Положительное значение данного показателя свидетельствует об увеличении задолженности перед предприятием и является негативным фактором.

9. Динамика кредиторской задолженности (К9), %

Характеризует величину снижения/увеличения кредиторской задолженности в отчетном периоде по отношению к базовому.

К9 = (Величина кредиторской задолженности на конец отчетного периода – Величина кредиторской задолженности на конец базового периода) / Величина кредиторской задолженности на конец базового периода

= [(с.620 ф.1отчетн. – с.620 ф.1баз.) / с.620 ф.1баз.]*100%

Положительное значение данного показателя свидетельствует об увеличении задолженности предприятия и является негативным фактором.

10. Соотношение дебиторской и кредиторской задолженности (К10)

Характеризует баланс дебиторской и кредиторской задолженности предприятия.

К10 = Дебиторская задолженность на конец отчетного периода/Кредиторская задолженность на конец отчетного периода =

= (с.240 ф.1+ с.230 ф.1) / с.620 ф.1

Если данный показатель ниже 1, это говорит о дисбалансе обязательств и является негативным фактором. Значительное превышение дебиторской задолженности над кредиторской свидетельствует о неплатежах потребителей, что также признается негативным фактором.

Следует отметить, что помимо оценки динамики дебиторской и кредиторской задолженности на практике для оценки деловой активности могут использоваться коэффициент оборачиваемости запасов Коб.зап. и длительность их оборота. Коэффициент оборачиваемости запасов Коб.зап. равен отношению выручки от реализации к среднему размеру запасов за период. Средний размер запасов рассчитывается суммированием их объемов на начало и на конец периода и делением полученной суммы на два. Соответственно, на основании данных бухгалтерской отчетности расчет Коб.зап. производится делением выручки (нетто) от продажи товаров (строка 010 формы №2) на следующий множитель: 0,5*(строка 210 баланса на начало периода плюс строка 210 баланса на конец периода):

Коб.зап = Выручка (нетто) от продажи товаров (стр. 010 ф. № 2): 0,5(стр. 210 баланса н.г. + стр. 210 баланса к.г.).

Фактически этот коэффициент показывает количество оборотов, совершаемых запасами, в течение анализируемого периода (обычно года).

Оборачиваемость запасов в днях или длительность оборота = 365: Коб.зап.

Данные показатели в ОАО РАО «ЕЭС России», применялись ситуационно и в методике оценки финансового состояния не участвовали по причине того, что основной товар дочерних компаний – энергия – не может быть накоплен в запасах. Вместе с тем, интерес представляет анализ запасов топлива. Кроме того, аналогичные показатели оборачиваемости дебиторской, кредиторской задолженности в зависимости от целей инициатора анализа могут также использоваться для оценки деловой активности компании.

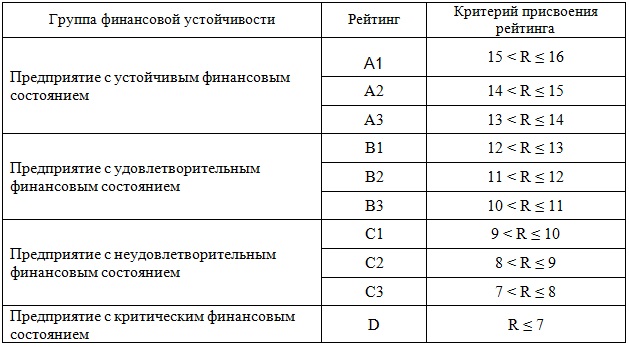

Далее в соответствии с методикой ОАО РАО «ЕЭС России» в зависимости от значения каждого показателя он относился к одной из 4-х групп, (табл. 10.5.2) каждой из которых присваивалось определенное количество баллов:

Таблица 10.5.2

Оценка финансового состояния энергокомпании (на примере деятельности

РАО «ЕЭС России»)

")

Приведенные в табл. 10.5.2 критериальные значения аналитических показателей устанавливались с учетом средних значений по предприятиям Холдинга ОАО РАО «ЕЭС России» и могли быть пересмотрены, но не чаще одного раза в год (чего, как правило, не требовалось).

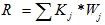

После того, как каждому показателю присваивался в зависимости от значения соответствующий бал, по следующему алгоритму осуществлялся итоговый рейтинг финансового состояния данной энергокомпании:

1. Рассчитывается общая сумма баллов. Каждому показателю присваивается определенный вес, при этом сумма весов всех показателей равна 4. Предварительно показателям устанавливались следующие веса (определялись экспертно с учетом специфики отрасли):

Общая сумма баллов рассчитывается по следующей формуле:

, где

, где

R - общая сумма баллов;

Kj - балл j-го финансового показателя;

Wj - вес j-го финансового показателя;

2. Итоговый рейтинг присваивался энергокомпании в соответствии со следующей таблицей:

Следует отметить, что по методике ОАО РАО «ЕЭС России» вне зависимости от результатов прямого расчета по формализованным критериям предприятию присваивается рейтинг D при соблюдении хотя бы одного из следующих условий (дополнительных критериев отсечения):

- Кредиторская задолженность предприятия превышает его годовую выручку, то есть стр. 620 ф.1 на конец отчетного периода больше стр.010 ф.2 в последней годовой отчетной форме.

- Кредиторская задолженность предприятия превышает 50% его совокупных активов, то есть стр. 620 ф.1 больше 0,5*стр.300 ф.1.

В обоих критериях используются значения показателей на конец отчетного периода.

Таким образом, система рассмотренных показателей позволяет всесторонне оценить финансовое состояние анализируемой компании.

10.5.4. Основные направления распределения и использования чистой прибыли

Чистая прибыль – источник средств для выплаты дивидендов акционерам и производственного развития компании. Дивиденды — это доход, полученный акционерами при распределении прибыли, оставшейся после налогообложения, по акциям пропорционально долям акционеров в уставном капитале компании (подробнее о правах акционеров см. 9.2.2).

Распределение чистой прибыли производится на основании решений собственников с учетом следующих законодательных ограничений.

Во-первых, законом РФ от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» предусмотрено обязательное формирование резервного фонда, который должен быть не меньше 5 % размера уставного капитала. Резервный фонд предназначен для покрытия убытков, для погашения облигаций и выкупа акций компании в случае отсутствия иных средств. Этот фонд не может быть использован для иных целей. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом компании, но не должен быть менее 5 % ее чистой прибыли.

Во-вторых, законом установлен ряд ограничений на принятие собственниками компании решения об объявлении дивидендов и на их выплату, если эти ограничения появились после того, как решение было принято. В основном, они касаются требований в отношении размера уставного капитала и недопустимости появления признаков банкротства в результате объявления или выплаты дивидендов.

В-третьих, размер дивидендов должен быть не больше рекомендованного советом директоров (наблюдательным советом) общества.

В-четвертых, законом установлено, что в первоочередном порядке должны выплачиваться дивиденды по привилегированным акциям (если уставный капитал сформирован не только из обыкновенных акций) в размере, предусмотренном Уставом компании.

Распределение прибыли акционерного общества, как правило, происходит на основе принятой им дивидендной политики. При ее формировании компания преследует следующую цель – обеспечить оптимальное соотношение между средствами, направляемыми на развитие, и средствами, которые она может выплатить акционерам в виде дивидендов. Прибыль, предназначенная для целей развития (реинвестирования), идет на прирост оборотных и внеоборотных активов. Такое распределение осуществляется с учетом необходимости решения текущих задач и реализации стратегии будущего развития компании. В рыночных условиях главной задачей любого хозяйствующего субъекта является обеспечение его поступательного развития в обозримом будущем, закрепление существующих и приобретение новых конкурентных преимуществ.

За счет чистой прибыли могут формироваться специальные целевые фонды, в которых аккумулируются необходимые средства для решения стратегических задач компании.

Конкретный размер дивиденда на одну акцию зависит от величины фактически полученной прибыли в соответствующем периоде и вида акций (привилегированные и обыкновенные).

Документ, регламентирующий дивидендную политику разрабатывается и утверждается советом директоров. В нем, в частности, могут отражаться вопросы о том, в каких случаях дивиденды не выплачиваются, о зависимости их размера от общей суммы прибыли и финансового состояния компании, о доле чистой прибыли, направляемой на выплату дивидендов и другие.

Наличие такого документа рассматривается как элемент корпоративной культуры общества, свидетельствует о соблюдении руководством интересов всех его акционеров, повышает доверие к обществу, положительно сказывается на его имидже и инвестиционной привлекательности.

Например, в крупнейшем до недавнего времени российском энергохолдинге, РАО «ЕЭС России», действовали сразу два документа, утвержденных Советом директоров ОАО РАО «ЕЭС России», которые регламентировали дивидендную политику соответственно самого ОАО РАО «ЕЭС России» и дочерних компаний ОАО РАО «ЕЭС России»:

- Методика расчета дивидендов головного Общества ОАО РАО «ЕЭС России»;

- Принципы дивидендной политики ОАО РАО «ЕЭС России» в отношении дочерних и зависимых обществ (ДЗО) ОАО РАО «ЕЭС России».

Так, например, для дочерних компаний ОАО РАО «ЕЭС России» в качестве критериев принятия решения о распределении чистой прибыли рекомендовалось применять следующие:

- соответствие действующей практики начисления и выплаты дивидендов в ДЗО ОАО РАО «ЕЭС России» законодательству РФ.

- соблюдение интересов акционеров.

- поддержание требуемого уровня финансового и технического состояния ДЗО ОАО РАО «ЕЭС России», обеспечение перспектив развития ДЗО ОАО РАО «ЕЭС России».

- необходимость повышения инвестиционной привлекательности ДЗО ОАО РАО «ЕЭС России».

Расчет распределения прибыли, в том числе суммы дивидендов и других статей использования чистой прибыли состоял из ряда этапов.

Сначала рассчитывался показатель ДИВ. Это так называемая необремененная (или «свободная») чистая прибыль, которую акционеры могут полностью отправить на дивиденды. Он равен чистой прибыли за вычетом обязательных отчислений в резервный фонд (если он не заполнен) и суммы чистой прибыли, израсходованной в отчетном году на инвестиции (она утверждалась в рамках бизнес-плана или отчета об исполнении бизнес-плана компании).

Далее показатель ДИВ сравнивался с показателем располагаемого ДЗО чистого денежного потока EBITDA’ (EBITDA за минусом процентов и налога на прибыль – см. параграф 10.5.4) и из них выбиралось наименьшее значение в качестве скорректированной «свободной» чистой прибыли.

Для учета реального финансового состояния при распределении чистой прибыли параллельно проводился анализ финансового состояния ДЗО ОАО РАО «ЕЭС России», подробно описанный в параграфе 10.5.4. В зависимости от результатов рейтинговой оценки финансового состояния ДЗО определялся конкретный размер показателя ДИВ. Так, например, для компаний с критическим финансовым состоянием (рейтинг D) показатель ДИВ приравнивался к нулю, и дивиденды не выплачивались.

После определения окончательного размера показателя ДИВ определялся остаток чистой прибыли компании. Этот остаток распределялся по направлениям использования в следующей последовательности:

- на плановые инвестиции;

- на увеличение размера дивидендов до уровня прошлого года в случае, если размер дивидендов по итогам отчетного года меньше размера дивиденда предыдущего периода;

- на покрытие убытков прошлых лет в случае наличия убытков прошлых лет;

- на увеличение размера дивидендов.

Применявшаяся в 2003-2006 гг. в РАО «ЕЭС России» дивидендная политика способствовала достижению следующих положительных результатов:

- общие объемы инвестиций росли в темпах, опережающих инфляцию;

- наиболее высокими темпами росли инвестиции за счет заемных средств и прибыли компаний Холдинга ОАО РАО «ЕЭС России»;

- существенная часть инвестиций (40,0%) направлялась на техническое перевооружение и реконструкцию энергетического оборудования в целях его реновации и повышения надежности;

- ускоренными темпами росли инвестиции в сетевое хозяйство, что происходило за счет снижения инвестиций в прочие объекты (в основном, за счет непроизводственной сферы);

- происходило сбалансированное распределение прибыли ДЗО на инвестиции и дивиденды (в среднем в соотношении 60/40, соответственно).

| 10.4. Учетная и налоговая политика электроэнергетических компаний< Предыдущая |

|---|