10.3.1. Бюджетирование

В настоящее время в российской экономической жизни до сих пор не сложились четкие границы между такими понятиями, как «планирование» и «бюджетирование», «план» и «бюджет». Поэтому в различных отраслях промышленности одни и те же процессы или документы могут называться по-разному. Например, в холдинге РАО «ЕЭС России» финансовая модель энергопредприятия строилась на основе бизнес-плана функционирования энергопредприятия, охватывающего его операционную, инвестиционную и финансовую деятельность. Это позволяет утверждать, что понимаемое в широком смысле бюджетирование практически полностью охватывается процессом бизнес-планирования, применяемым энергопредприятиями холдинга. Традиционно в холдинге использовалось понятие «бюджет» в узкой трактовке как бюджет денежного потока (или кэш-бюджет), что нашло отражение в его названии — бюджет движения потоков наличности (ДПН). Такая трактовка логично привела к тому что, при проведении работ по взаимоувязке форм бюджета ДПН, действовавшего в то время «Регламента формирования движения потоков наличности и отчетов об их исполнении акционерными обществами энергетики и электрификации и акционерными обществами электростанций» и форм бизнес-плана «Стандарта бизнес-планирования дочерних и зависимых обществ и организаций ОАО РАО «ЕЭС России», было принято решение сделать формы ДПН энергокомпаний с годовым горизонтом планирования составной частью форм бизнес-планов энергокомпаний, устанавливаемых стандартом бизнес-планирования. Это решение нашло свое отражение в принятом в декабре 2006 г. «Стандарте управления движением потоков наличности энергокомпаний, подведомственных ОАО РАО «ЕЭС России»« (далее — стандарт ДПН). Этим же стандартом было установлено, что стандарт ДПН и стандарт бизнес-планирования дочерних и зависимых обществ и организаций ОАО РАО «ЕЭС России» (далее — стандарт бизнес-планирования) образовали взаимоувязанную систему финансового планирования (формы ДПН) и бизнес-планирования (формы бизнес-плана).

Таким образом, в энергокомпаниях холдинга годовое бюджетирование через ДПН (далее — бюджетирование ДПН) стало осуществляться в рамках процесса бизнес-планирования. При этом годовое и оперативное (квартальное) бюджетирование ДПН осталось в рамках одного процесса, имеющего следующие основные отличия от процесса бизнес-планирования, указанного в табл. 10.3.1.

Таблица 10.3.1

Отличия бюджетирования ДТП от бизнес-планирования энергокомпании

Бюджетирование ДПН органично встраивается в систему стратегического управления бизнес-планированием и помогает реализовать стратегию предприятия.

Механизм оперативного финансового управления энергокомпанией с применением бюджетирования ДПН позволяет:

- обеспечивать финансовое исполнение утвержденных советами директоров бизнес-планов энергокомпаний;

- обеспечивать баланс между поступлениями и выплатами денежных средств (формирование бюджета ДПН производится с обязательным выполнением требования по соблюдению сбалансированности поступлений и выплат денежных средств);

- определять тактику управления финансовыми ресурсами;

- определять направления и приоритетность расходования средств и лимитов этих расходов;

- осуществлять платежи в строгом соответствии с утвержденным бюджетом ДПН;

- поддерживать на счетах необходимый для производства всех запланированных платежей объем денежных средств и избегать кассовых разрывов — превышений в определенные периоды платежей над поступлениями;

- снижать уровень временно свободных, т.е. неработающих и не приносящих дохода, денежных средств, управляя, таким образом, не только платежеспособностью, но и в некоторой мере прибыльностью предприятия;

- разрабатывать и осуществлять упреждающие воздействия на развитие негативных тенденции в финансировании энергокомпании.

Для того, чтобы лучше понять, почему действующая система является такой, как она есть, необходимо узнать историю возникновения этой системы. Система казначейского бюджетирования — эффективная система оперативного планирования и управления финансами в современных рыночных условиях. Из-за сложности ее внедрения, необходимости детальной проработки практических аспектов и вопросов методологии первопроходцами в области применения в отечественной экономике были крупные компании холдинговой структуры. В конце 1990-х гг. первыми внедряли бюджетное управление сначала в материнских компаниях, а затем в ДЗО. Одной из таких компаний стал холдинг РАО «ЕЭС России», который перешел на бюджетное управление финансами в 1998—1999 гг.

Основной причиной, обусловливающей необходимость бюджетирования в ОАО РАО «ЕЭС России», было ухудшение показателей финансовой устойчивости большинства компаний отрасли и материнской компании в том числе. Увеличивалась задолженность потребителей, финансируемых из федерального и региональных бюджетов, что провоцировало кризис неплатежей и проблемы с налоговыми органами по осуществлению налоговых зачетов (задолженность за потребленную энергию на начало 2000 г. составила 134 млрд руб.). Кризис оборотных средств в ДЗО приводил к нехватке средств на закупку топлива и связанному с этим неоптимальному диспетчерскому режиму, недофинансированию ремонтов, ухудшению надежности энергоснабжения и т.д.

Еще одна проблема, которую пришлось решать в конце 1990-х гг., — это контроль за финансовыми потоками в рамках холдинга РАО «ЕЭС России». Фактически отсутствовала какая-либо приемлемая для управленческих целей оперативная финансовая отчетность ДЗО перед РАО «ЕЭС России». Основное внимание было приковано к технологическим аспектам ЕЭС, тогда как единая экономическая корпоративная политика холдинга как хозяйствующего субъекта, отсутствовала. Поэтому была поставлена задача применить в холдинге РАО «ЕЭС России» бюджетное управление и на первом этапе поставить бюджетирование в материнской компании. Был разработан классификатор бюджетной классификации статей расходов и доходов, сформулированы основные принципы бюджетирования, утверждены нормативные документы, регламентирующие данный бизнес-процесс.

Положительные результаты внедрения системы бюджетирования в ОАО РАО «ЕЭС России» были одобрены правлением ОАО РАО «ЕЭС России» в 2000 г. и рекомендованы для применения в энергокомпаниях. С помощью этой системы удалось практически свести на нет неденежные формы расчетов и установить контроль за целевым использованием средств. Появился инструмент, позволяющий предоставлять менеджменту в любой момент оперативную информацию о текущем финансовом состоянии компании.

На втором этапе развития бюджетного процесса разработанные формы управленческой отчетности внедрены в ДЗО ОАО РАО «ЕЭС России». Для этого (в соответствии с установленными в материнской компании стандартами бюджетирования в ДЗО) потребовалось:

- внести изменения в уставы;

- установить ответственность исполнительных органов компании за формирование и исполнение бюджета ДПН ДЗО, утверждаемого советом директоров;

- создать структурные подразделения, выполняющие функции исполнения бюджета (например, казначейства). Привести в соответствие с внедряемым бизнес-процессом положения о подразделениях, на которые возлагались функции бюджетирования;

- утвердить локальные нормативные документы (регламент, положение), организующие бизнес-процесс бюджетирования ДПН. Данные нормативные документы различных ДЗО могут различаться в силу особенностей внутренних бизнес-процессов, но в их основу заложены принципы, установленные материнской компанией;

- внедрить систему мотивации менеджмента подведомственной компании, ориентированную на бюджетирование, тем самым повысить внутреннюю значимость бюджетного процесса и создать стимулы для повышения качества исполнения процедур и показателей.

Помимо корпоративных механизмов внедрения большое внимание было уделено работе с персоналом, задаче разъяснения руководству ДЗО значимости бюджетирования и задаче организации обучающих мероприятий для специалистов ДЗО, занятых в бюджетном процессе.

Общая (укрупненная) последовательность действий по внедрению системы бюджетирования в энергокомпании приведена ниже:

- Формулировка целей и принципов бюджетирования.

- Определение задач бюджетирования.

- Выбор оптимальной методологии.

- Построение финансовой структуры.

- Определение видов бюджетов.

- Определение форм бюджетной документации.

- Утверждение бюджетных регламентов.

- Распределение функций и зон ответственности подразделений, участвующих в бюджетировании.

- Составление графика документооборота.

- Автоматизация бюджетного процесса.

Все это положительно сказалось на результатах финансовой деятельности как в целом холдинга РАО «ЕЭС России», так и входящих в него ДЗО; появился инструмент оперативного контроля финансовых потоков ДЗО в целях антикризисного управления.

Следующий этап (на примере холдинга РАО «ЕЭС России») характеризуется либерализацией корпоративных отношений материнская компания — ДЗО в рамках бюджетного процесса и наступает при улучшении финансового состояния холдинга, нормализации финансовых показателей подведомственных ДЗО. Главная характеристика этого этапа — осознание руководством ДЗО необходимости использования финансового бюджетирования в компании. Повышенные требования к организации бюджетного процесса, заданные на предыдущем этапе, могут быть снижены. Например, для утверждения бюджета ДПН, отчета о его исполнении и корректировки был снижен статус принятия решений. Функция утверждения этих документов перешла от совета директоров ДЗО к исполнительному органу ДЗО; произведена рационализация некоторых процедур и форм в сторону их упрощения, отменены лимиты финансирования отдельных статей расходов и т.д.

Оперативное планирование — базовое в повседневной жизни энергокомпании. После внедрения системы оперативного финансового планирования и ее отработки параллельно в рамках холдинга начилось внедрение систем тактического и стратегического планирования с горизонтом 1—3—5 лет. С 2004 г. в холдинге РАО «ЕЭС России» таким бизнес-процессом стал процесс бизнес-планирования (см. § 10.1 и 10.2). В связи с этим была переориентирована система мотивации руководства ДЗО с целей, выраженных оперативными показателями бюджетирования, на цели, выраженные показателями системы стратегического планирования.

Некоторое время оперативное финансовое планирование (бюджетирование ДПН) и стратегическое планирование (бизнес-планирование) в холдинге РАО «ЕЭС России» функционировали в качестве двух не связанных процессов. Такая ситуация характеризовалась несовместимостью отчетных форм, показателей и наличием двух разных информационных потоков, что порождало неудобства как в работе самих энергокомпаний, так и в процессе их управления со стороны материнской компании холдинга. Для оптимизации указанных выше процессов в 2006 г. была проведена работа по их взаимоувязке и интеграции. Ее результатом в холдинге РАО «ЕЭС России» стали:

- интеграция форм ДПН в пакет форм бизнес-плана;

- создание взаимосвязанного классификатора статей бюджета ДПН и бизнес-плана;

- синхронизация этапов подготовки, формирования, согласования и утверждения процессов бюджетирования ДПН и бизнес-планирования.

10.3.2. Современная организация бюджетирования

Организация бюджетирования ДПН базируется на «Стандарте управления движением потоков наличности энергокомпаний, подведомственных ОАО РАО «ЕЭС России».

На основе этого стандарта в энергокомпаниях бывшего холдинга РАО «ЕЭС России» были утверждены внутренние положения по управлению ДПН ДЗО (далее — Положение). Данный документ устанавливает: порядок и сроки формирования бюджета ДПН и отчета о его исполнении; другие вспомогательные управленческие формы; лиц, ответственных за формирование и исполнение указанных документов. Бюджет ДПН — бюджетная форма оперативного планирования, в которой отражены доходы и расходы энергопредприятия. ДПН — документ, отображающий образование и расходование фонда денежных средств, предназначенных для финансового обеспечения задач и функций ДЗО, составляемый по утвержденной Положением форме. Бюджет ДПН и отчет о его исполнении формируются на квартал (далее — планируемый период) с распределением (разнесением) по месяцам. Информация, содержащаяся в утвержденных ДПН и отчетах об их исполнении, конфиденциальная, не подлежит разглашению, за исключением случаев, предусмотренных законодательством РФ, уставом общества и Положением.

При формировании ДПН должен соблюдаться принцип его сбалансированности по доходам и расходам, т.е. расходная часть ДПН должна быть равной доходной части.

Формы ДПН универсальны для всех энергопредприятий России, и базируются на едином классификаторе статей бюджетной классификации. Принцип унификации форм позволяет решить следующие задачи:

- автоматизированного сбора информации и ее обработки;

- сопоставимости данных;

- оперативного управления и контроля за производственно-хозяйственной деятельностью энергопредприятия со стороны материнской компании.

Статья бюджета ДПН — его это составная часть, по которой осуществляются планирование и учет хозяйственных операций одного типа (одного целевого назначения). Постатейный бюджет предусматривает ограничение (лимитирование) по каждой отдельной статье расходов и обусловливает возможность переноса средств в другую статью принятием управленческих решений на разных уровнях (от руководителя структурного подразделения до совета директоров энергокомпании).

Классификатор статей бюджета ДПН охватывает собой все возможные доходы и расходы энергопредприятия. Укрупненная структура формы бюджета ДПН приведена на рис. 10.3.1.

Рис. 10.3.1. Форма бюджета ДПН

Операционная деятельность энергопредприятия связана с реализацией своих непосредственных функций, а также прочих экономических операций не связанных с основными видами деятельности (см. 4.1.2).

Инвестиционная деятельность подразумевает долгосрочные финансовые операции как по вложению средств, так и по их реализации (см. 4.1.3).

Под финансовой деятельностью подразумевают операции, формирующие денежный поток, образуемый за счет привлечения новых источников капитала и увеличения процентных обязательств (см. 4.1.3).

Приток от операционной деятельности энергопредприятия образуется из следующих подстатей:

- продажи электроэнергии на розничном рынке;

- продажи электроэнергии на оптовом рынке;

- реализации тепловой энергии;

- услуг по передаче тепловой энергии;

- сетевых услуг;

- доходов от прочих услуг или продукции основной деятельности;

- доходов от прочих услуг или продукции неосновной деятельности;

- прочих доходов.

В зависимости от вида деятельности энергопредприятия — генерация, сетевые услуги или сбыт — в структуре бюджета доминирует та или иная статья основной деятельности.

Приток от инвестиционной деятельности детализируется таким образом:

- поступление средств от продажи основных средств и нематериальных активов;

- возврат средств от долгосрочных финансовых вложений (продажа акций, предъявление векселей, возврат ранее выданных долгосрочных займов и т.д.).

Приток средств от финансовой деятельности детализируется на:

- получении долгосрочных кредитов и займов;

- получении краткосрочных кредитов и займов;

- возврате средств от краткосрочных финансовых вложений;

ожидаемом возврате сумм, ранее уплаченных в счет выданных поручительств. На схеме рис. 10.3.2 приведена структура статей ДПН.

Рис. 10.3.2. Структура статей ДПН

Степень детализации задается практической необходимостью и значимостью отражаемых данных для анализа. Минимальная необходимая степень детализации задается материнской компанией при установлении отчетных (передающихся в материнскую компанию) форм. Энергопредприятие самостоятельно может углубить детализацию статей по удобному ей признаку.

Расходная часть бюджета ДПН (отток) содержит больше статей управленческого учета, что связано с необходимостью анализа целевого использования средств.

Отток по инвестиционной деятельности по первому уровню детализируется таким образом:

- инвестиции в основной капитал;

- долгосрочные финансовые вложения;

- нематериальные активы.

Отток по финансовой деятельности по первому уровню:

- краткосрочные кредиты и займы;

- краткосрочные финансовые вложения;

- дивидендные выплаты.

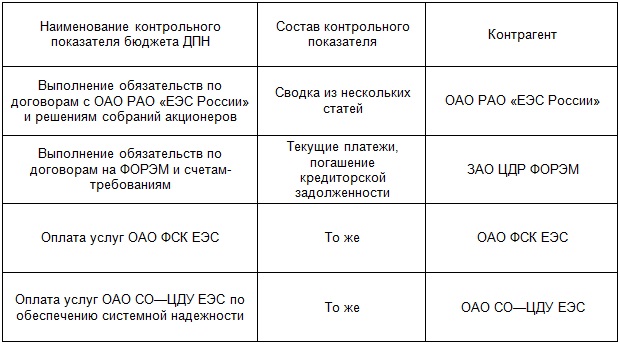

Особое место в расходной части занимают контрольные показатели — защищенные статьи бюджетной и экономической классификации бюджета ДПН, расходы по которым осуществляются энергокомпанией в первостепенном порядке. Выполнение контрольных показателей ДЗО является механизмом реализации стратегии развития материнской компании. В 2007 г. стандартом ДПН ОАО РАО «ЕЭС России» был предусмотрен состав контрольных показателей, указанный в табл. 10.3.3.

Обобщающий контрольный показатель «Выполнение обязательств по договорам с ОАО РАО «ЕЭС России» и решениям собраний акционеров» рассчитывался как сумма следующих показателей:

- обслуживание кредитов ОАО РАО «ЕЭС России»;

- погашение кредитов ОАО РАО «ЕЭС России»;

- услуги по организации функционирования и развитию «ЕЭС России»;

- арендная плата за объекты ОАО РАО «ЕЭС России»;

- прочие обязательства по договорам с ОАО РАО «ЕЭС России»;

- дивиденды по обязательствам перед ОАО РАО «ЕЭС России».

Таблица 10.3.2

Перечень контрольных показателей

Состав контрольных показателей может меняться в зависимости от изменения задач, которые решает материнская компания путем их установления.

В случае дефицитности бюджета для определения приоритетности платежей в энергетических компаниях бюджетирование ДПН позволяет производить ранжирование платежей по степени их приоритетности, например:

- первая очередь — оплата труда с учетом единого социального налога (ЕСН), отчисления в бюджет и внебюджетные фонды;

- вторая очередь — финансирование обязательств перед кредитными учреждениями (приобретает высший приоритет в случае приближения договорного срока погашения кредита и (или) процентов по кредиту, а также сроков оплаты услуг банков согласно договорным условиям);

- третья очередь — платежи по исполнительному производству;

- четвертая очередь — финансирование затрат на топливо для производства энергии;

- пятая очередь — расходы по содержанию центрального аппарата и структурных подразделений (услуги связи, арендная плата, материальные затраты, средства на страхование);

- шестая очередь — расходы на ремонты, оплату услуг по заключенным контрактам, МТР, затраты на инвестиционную деятельность и др.

Для адекватного выполнения функций бюджета ДПН энергопредприятия важное значение имеет детализация его расходной и доходной частей. Подробно детализированный состав статей бюджета ДПН позволяет в полной мере осуществлять бюджетное планирование операций, направленных на достижение целей деятельности предприятия. При этом создаются условия для стимулирования руководителей, а также реализуется контроль за текущей деятельностью по выполнению определенных программ и проектов. Анализ доходных и расходных статей бюджета ДПН позволяет оценивать эффективность отдельных направлений деятельности, а также осуществлять контроль за расходованием ресурсов через лимитирование расходов и корректировку отдельных статей бюджета.

Применявшийся в холдинге ОАО РАО «ЕЭС России» многоуровневый классификатор статей бюджета позволял показывать бюджет ДПН энергопредприятия на любом уровне агрегирования информации или детализации в зависимости от группы пользователей. Обычно бюджет ДПН предоставляется в трех уровнях детализации:

- первый (максимально агрегированный) — информация, которая представляется на рассмотрение правления и совета директоров энергокомпании;

- второй — детализация информации первого уровня и представление показателей агрегированного бюджета в дополнительных разрезах информации, которая будет представляться на рассмотрение членов правления, платежной комиссии и заместителям председателя правления, а после утверждения — руководителям структурных подразделений энергокомпании;

- третий (максимально детальный) — бюджет ДПН, представляемый и утверждаемый для конкретных подразделений энергопредприятия и передаваемый для исполнения в казначейство энергопредприятия.

Исходные данные для бюджета ДПН формируются в подразделениях, отвечающих за точность, достоверность и своевременное предоставление информации для процесса бюджетного (финансового) планирования. Всем группам пользователей отдельные выписки из общего бюджета ДПН (отчеты информационно-аналитической системы) предоставляются в необходимых форматах, удобных для практического использования.

10.3.4. Казначейское исполнение бюджета

Процесс бюджетирования ДПН, т.е. управления финансовыми потоками предприятия, состоит из четырех основных частей: планирования, исполнения, контроля и анализа.

Подразделением, на которое возлагается организация исполнения бюджета ДПН в энергетических компаниях, является казначейство, выполняющее функции кассира и осуществляющее платежи за счет средств, запланированных в бюджете ДПН, от имени и по поручению компании. Одна из главных целей казначейского исполнения бюджета ДПН — достижение его прозрачности, ускорение зачисления поступлений в статье доходов и прохождения платежей по статьям расходоа, полный контроль над бюджетными средствами.

Основные функции казначейства:

- организация исполнения бюджета ДПН;

- контроль за исполнением бюджета ДПН;

- осуществление учета и отчетности по движению средств энергопредприятия.

Исполнение бюджета ДПН — одна из ключевых стадий бюджетного процесса — предусматривает обеспечение полного и своевременного поступления всех ожидаемых доходов и финансирование за счет полученных доходов всех запланированных расходов. В казначейство поступает утвержденный бюджет ДПН предприятия на предстоящий квартал с разбивкой по месяцам в разрезе структурных подразделений, с детализацией статей до самого низкого уровня и точностью значений показателей до рубля. Бюджет ДПН исполняется помесячно, нарастающим итогом в пределах одного квартала, т.е. средства, неиспользованные в первом месяце квартала, автоматически переносятся на следующие. При необходимости использования средств будущих месяцев в пределах одного квартала в текущем месяце по каждой статье бюджета ДПН необходимо получить специальное разрешение руководства энергопредприятия на «опережающее» финансирование.

Особенность энергетических компаний — наличие обособленных подразделений, филиалов или представительств (далее — обособленные подразделения), расположенных как в непосредственной близости, так и в районах, отдаленных от основной компании.

В таких условиях возможно несколько вариантов построения бюджета ДПН, а следовательно, и его исполнения.

Для централизованного варианта исполнения бюджета ДПН (рис. 10.3.3) характерна концентрация управленческих функций в материнской компании. В этом случае создается централизованное казначейство, акцептующее все платежи обособленных подразделений.

Доходы всех обособленных подразделений поступают на единые счета и в кассу предприятия, часть поступивших средств в пределах смет на содержание передается обособленным подразделениям.

При частично централизованном исполнении бюджета ДПН (рис. 10.3.4) материнская компания играет роль контролирующего органа. Бюджет ДПН такой компании —сводный и включает в себя бюджеты ДПН обособленных подразделений.

Для каждого обособленного подразделения открываются отдельные расчетные счета по месту их фактического расположения. Создается казначейство подразделения, ведущее учет всех доходов и расходов обособленного подразделения самостоятельно. Обособленному подразделению разрешается оставлять на своих расчетных счетах средства в размере, необходимом для исполнения расходной части бюджета ДПН будущего периода. Если на расчетных счетах обособленного подразделения средств для исполнения бюджета ДПН недостаточно, недостающие суммы перечисляются центральным казначейством компании в пределах утвержденного бюджета подразделения с учетом данных справки «Остатки на расчетных счетах подразделения на конец отчетного периода».

Рис. 10.3.3. Централизованное казначейское исполнение бюджета ДПН на энергопредприятии

Рис. 10.3.4. Казначейское исполнение бюджета ДПН на энергопредприятии при частичной централизации

По окончании квартала доходы, поступившие на расчетные счета обособленного подразделения, перечисляются на счета основного предприятия; центральному казначейству и финансовым подразделениям компании представляется отчет об исполнении бюджета за прошедший квартал и справка «Остатки на расчетных счетах подразделения на конец отчетного периода».

В некоторых случаях создание казначейства подразделения экономически или технически нецелесообразно. Для осуществления контроля за исполнением бюджета ДПН обособленного подразделения может быть привлечен банк-плательщик. В этом случае в начале отчетного периода утвержденный бюджет подразделения передается в банк, заявки на осуществление платежей вместе с платежными документами поступают в банк от подразделения, а санкционирование платежей осуществляется руководством центрального аппарата компании. По окончании отчетного периода банк представляет компании отчет об исполнении бюджета ДПН подразделения.

Исполнение доходной и расходной частей бюджета ДПН имеет ряд различий. Исполнение доходной части бюджета ДПН предприятия осуществляется его казначейством в такой последовательности:

- составление графика предстоящих доходов в соответствии с утвержденным бюджетом ДПН;

- зачисление поступлений на счета и в кассу предприятия;

- распределение поступлений по статьям в соответствии с бюджетом доходов;

- учет и составление отчетности о доходах соответствующего бюджета ДПН.

Исполнение расходной части бюджета ДПН осуществляется казначействами энергопредприятия и его обособленных подразделений в пределах фактического наличия средств на расчетных счетах и в кассе.

Порядок, который предписывает соблюдение обязательных последовательно осуществляемых процедур утверждения и финансирования расходов, устанавливается нормативными документами предприятия.

Утверждение (санкционирование) платежей необходимо для исключения платежей, не предусмотренных бюджетом компании и не обоснованных поступлением доходов.

Основные этапы утверждения и финансирования:

- составление графика предстоящих платежей на основании утвержденного бюджета и прогнозных графиков подразделений;

- распределение фактического наличия денежных средств на счетах и в кассе предприятия в соответствии с графиком предстоящих платежей;

- подготовка и утверждение документов для осуществления финансирования;

- проверка фактического наличия средств на соответствующих статьях бюджета ДПН;

- расходование бюджетных средств (процедура финансирования);

- учет и составление отчетности о расходах соответствующего бюджета ДПН.

Подразделения и обособленные подразделения компании на основании утвержденного бюджета ДПН готовят заявки на осуществление платежей, оформленные на специальном бланке с приложением подтверждающих документов и указанием суммы, получателя и даты платежа, а также источника финансирования, т.е. статьи бюджета ДПН текущего квартала. Заявки, утвержденные в установленном порядке, передают в казначейство для исполнения и контроля над осуществлением платежа.

Учет движения денежных средств осуществляется ежедневным фиксированием всех поступлений и платежей предприятия в специальных реестрах с учетом статей бюджета ДПН. Для учета использования бюджетных средств применяются следующие периоды отчетности: оперативная; ежемесячная; ежеквартальная (годовая).

Оперативная отчетность показывает баланс доходов и расходов в разрезе статей бюджета ДПН предприятия за текущий день, например, «Реестр поступлений (списаний) денежных средств за отчетный день», «Ведомость движения денежных средств за отчетный день». Ежедневные отчеты позволяют регулировать количество предстоящих платежей и равномерно распределять их каждый день. Оперативная отчетность уменьшает риск возникновения «кассового разрыва» — ситуации, при которой размер запланированных платежей превышает фактическое наличие денежных средств на счетах и в кассе предприятия, а в случае возникновения подобной ситуации позволяет оперативно решать возникшую проблему путем привлечения краткосрочных кредитов.

Ежемесячная отчетность показывает исполнение бюджета ДПН энергопредприятия за месяц и позволяет гибко контролировать расходование бюджетных средств в пределах одного квартала в соответствии с фактическим поступлением доходов. Контролируя отклонения, возникающие в бюджетах ДПН квартала помесячно, можно успеть принять управленческое решение и выравнить показатели по кварталу и году.

Квартальная (годовая) отчетность показывает отклонение бюджетных показателей от их фактических значений, позволяет оценить качество бюджетирования ДПН и выяснить причины неисполнения плана. Если отклонение носит существенный характер, финансовый менеджер принимает решение о необходимости вносить соответствующие корректировки в бюджет ДПН последующего периода, изменять финансовые цели предприятия. В противном случае никакие корректирующие действия не производятся.

Казначейство, контролируя исполнение бюджета ДПН, выявляет значимые отклонения всех показателей от запланированных, чтобы в будущем исключить ошибки, допущенные в текущем периоде, и учесть достижения, полученные в процессе исполнения бюджета подразделениями энергокомпании.

| 10.2. Бизнес-план и планирование< Предыдущая | Следующая >10.4. Учетная и налоговая политика электроэнергетических компаний |

|---|